我们发现存在这样一个基本规律:牛市贴水深,熊市贴水低。本文从国债期货基差与资金利率的比较、国债期货净基差、国债期货空头期权价值以及投机盘四个角度分析国债期货贴水规律。提出未来国债期货贴水可能发展的方向和当下的最优策略。

对国债期货基差以及资金利率经过HP滤波方法,消除极端值及锯齿。观察到的一个基本趋势,就是熊市期间,国债期货保持着较低的贴水,而牛市期间,尤其伴随着资金利率的大幅下行,国债期货贴水中枢显著提高。

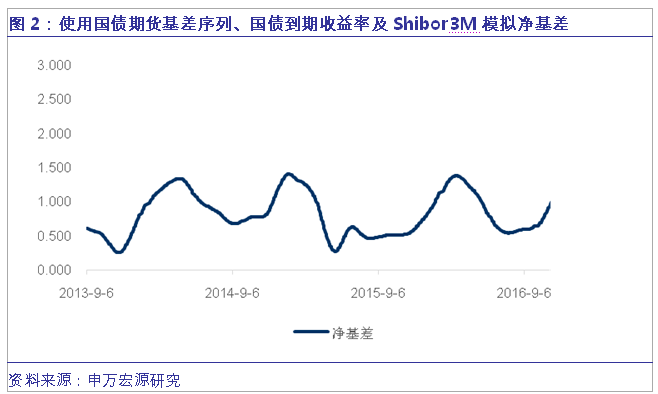

从另一个角度思考贴水:国债期货净基差=国债期货基差-(持有收益-持有成本),以5年国债期货为例,将国债期货基差序列-国债到期收益率+Shibor3M利率,能够获得大致国债期货净基差时间序列。国债期货净基差其实就是有稳定中枢的。在资金利率高企,利率曲线极度平坦的情况下,基差的收窄是向均值回归的过程,所以曲线平坦往往伴随基差收窄,而曲线陡峭化时,基差扩大。因为曲线的形态往往是熊平牛陡,国债期货基差也往往熊窄牛扩,即“牛市贴水深,熊市贴水低”。

另外,尝试从空头期权的角度理解国债期货贴水,即CTD券切换过程中的价外期权。牛市收益率下行阶段,国债期货对应的CTD券是最短久期现券,国债期货空头在交割时面临的现券利率风险较低,而且老券容易成为最廉,交割成本也最低,空头期权的价值就会上升,导致国债期货的贴水加深;反之,熊市收益率上行阶段国债期货CTD券是最长久期活跃可交割券此时,国债期货空头在交割时面临的现券利率风险是最高的,且最廉券为最新券,交割于多头有利,相应空头期权的价值降低,国债期货贴水降低。最后,期货不受现券交易结构(例如交易盘、配置盘差异)的影响,且多空成本无根本差异,多头投机的大量存在使震荡市中深贴水较难。

熊市尚未结束,贴水难以加深,过去国债期货隐含到期收益率较现券高10个bp左右的日子可能远去了,今后的常态可能是考虑了转换因子的5年国债期货贴水在1~2毛,10年国债期货贴水在4~5毛。以赌贴水加深的思路裸空期货不是一个好思路。

在当前较低贴水的环境下,期现反套(空现券多期货)没有空间,而正套(多现券空期货)现券的建仓成本与利率风险均较高,最适合做套保,套保的基差风险大幅度的降低。在当前5*10收益率倒挂,在5年国债期货贴水尤低的环境下,推荐尝试多5年现券(包括国债、国开)同时空特殊的比例TF期货控制风险敞口。5*10期限利差倒挂,从配置价值而言5年现券配置价值高于10年。

虽然现券收益率曲线倒挂,但是国债期货期限结构较为正常,即使5年现券收益率下行,5年国债期货也未必超涨,且10年投机盘较多,在当前的震荡市中,一旦有风吹草动,会使得跨品种策略出现较大回撤。跨期方面,随着月末套保盘移仓,预计近月-远月跨期价差可能迅速走阔。这是未来大概率发生的,而且将只发生在月末,问题是这样一个时间段要控制好数量,防止出现不能及时平掉头寸的可能。国债期货方向判断上,近期情绪将有所缓和,前期释放的监管积极信号及经济数据回落将被市场缓慢消化,T1709在94块有支撑,同时95块左右位置长期均线比较集中,再向上也难突破。重视六月美联储加息、国内资金面以及监管的进展。

我们发现存在这样一个基本规律:牛市贴水深,熊市贴水低。本文从国债期货基差与资金利率的比较、国债期货净基差、国债期货空头期权价值以及投机盘四个角度分析国债期货贴水规律。提出未来国债期货贴水可能发展的方向和当下的最优策略。

对国债期货基差以及资金利率经过HP滤波方法,消除极端值及锯齿。观察到的一个基本趋势,就是熊市期间,国债期货保持着较低的贴水,而牛市期间,尤其伴随着资金利率的大幅下行,国债期货贴水中枢显著提高。

从另一个角度思考贴水:国债期货净基差=国债期货基差-(持有收益-持有成本),以5年国债期货为例,将国债期货基差序列-国债到期收益率+Shibor3M利率,能够获得大致国债期货净基差时间序列。国债期货净基差其实就是有稳定中枢的。在资金利率高企,利率曲线极度平坦的情况下,基差的收窄是向均值回归的过程,所以曲线平坦往往伴随基差收窄,而曲线陡峭化时,基差扩大。因为曲线的形态往往是熊平牛陡,国债期货基差也往往熊窄牛扩,即“牛市贴水深,熊市贴水低”。

另外,尝试从空头期权的角度理解国债期货贴水,即CTD券切换过程中的价外期权。牛市收益率下行阶段,国债期货对应的CTD券是最短久期现券,国债期货空头在交割时面临的现券利率风险较低,而且老券容易成为最廉,交割成本也最低,空头期权的价值就会上升,导致国债期货的贴水加深;反之,熊市收益率上行阶段国债期货CTD券是最长久期活跃可交割券此时,国债期货空头在交割时面临的现券利率风险是最高的,且最廉券为最新券,交割于多头有利,相应空头期权的价值降低,国债期货贴水降低。最后,期货不受现券交易结构(例如交易盘、配置盘差异)的影响,且多空成本无根本差异,多头投机的大量存在使震荡市中深贴水较难。

熊市尚未结束,贴水难以加深,过去国债期货隐含到期收益率较现券高10个bp左右的日子可能远去了,今后的常态可能是考虑了转换因子的5年国债期货贴水在1~2毛,10年国债期货贴水在4~5毛。以赌贴水加深的思路裸空期货不是一个好思路。

在当前较低贴水的环境下,期现反套(空现券多期货)没有空间,而正套(多现券空期货)现券的建仓成本与利率风险均较高,最适合做套保,套保的基差风险大幅度的降低。在当前5*10收益率倒挂,在5年国债期货贴水尤低的环境下,推荐尝试多5年现券(包括国债、国开)同时空特殊的比例TF期货控制风险敞口。5*10期限利差倒挂,从配置价值而言5年现券配置价值高于10年。

虽然现券收益率曲线倒挂,但是国债期货期限结构较为正常,即使5年现券收益率下行,5年国债期货也未必超涨,且10年投机盘较多,在当前的震荡市中,一旦有风吹草动,会使得跨品种策略出现较大回撤。跨期方面,随着月末套保盘移仓,预计近月-远月跨期价差可能迅速走阔。这是未来大概率发生的,而且将只发生在月末,问题是这样一个时间段要控制好数量,防止出现不能及时平掉头寸的可能。国债期货方向判断上,近期情绪将有所缓和,前期释放的监管积极信号及经济数据回落将被市场缓慢消化,T1709在94块有支撑,同时95块左右位置长期均线比较集中,再向上也难突破。重视六月美联储加息、国内资金面以及监管的进展。

在国债期货的投资交易中,近期困扰投资者的一个问题是:为什么国债期货贴水变得如此之低?何时加深贴水?

5月15日国债期货大涨过后,5年期国债期货最廉券170007对应IRR与基差分别为4.28%与-0.37,次廉170001对应IRR与基差分别为3.53%与-0.20,5年国债期货出现负基差,国债期货隐含到期收益率3.64%,基本接近证券交易市场交易价格。国债期货最初作为规避利率风险的工具,带有天然套保属性,简单说就是自带贴水。熊市已经过半,为何贴水迟迟未加深?按照2016年底的走势,前一阵子利率一天上7、8个bp,贴水怎么没上天呢?

看上去似乎不正确,那么上图吧,图1是对各个时间序列经过HP滤波方法平滑后得到的图形,为消除极端值及锯齿。观察到的一个基本趋势,就是熊市期间,国债期货保持着较低的贴水,而牛市期间,尤其伴随着资金利率的大幅下行,国债期货贴水中枢明显提高。最明显和直接的,是与资金利率的关系:资金成本的上升增加持有成本,根据期货价格=现券价格+持有成本的理论模型,资金成本持续上升,期货贴水中枢将有所降低。在2015年资金利率与国债期货基差的变动比较一致,资金利率的大幅下行伴随着期货贴水的加深。但是2016年底开始资金利率中枢抬升,国债期货贴水减小反应十分滞后。

从另一个角度思考贴水:国债期货净基差=国债期货基差-(持有收益-持有成本),以5年国债期货为例,将国债期货基差序列-国债到期收益率+Shibor3M利率,能够获得大致国债期货净基差时间序列。我们正真看到国债期货净基差其实就是有稳定中枢的,或者说国债期货贴水与资金-债券收益率曲线的变动存在均值回归的过程。在资金利率高企,利率曲线极度平坦的情况下,基差的收窄是向均值回归的过程,所以曲线平坦往往伴随基差收窄,而曲线陡峭化时,基差扩大。因为曲线的形态往往是熊平牛陡,国债期货基差也往往熊窄牛扩,即“牛市贴水深,熊市贴水低”。

另外,我们大家可以尝试从空头期权的角度理解国债期货贴水,即CTD券切换过程中的价外期权。牛市收益率下行阶段,国债期货对应的CTD券是最短久期现券,因久期最短的活跃可交割券涨幅最小,是为最廉。在这种情况下,国债期货空头在交割时面临的现券利率风险较低,而且老券容易成为最廉,交割成本也最低,空头期权的价值就会上升,导致国债期货的贴水加深;反之,熊市收益率上行阶段国债期货CTD券是最长久期活跃可交割券,因为它跌得最多。此时,国债期货空头在交割时面临的现券利率风险是最高的,且最廉券为最新券,交割于多头有利,相应空头期权的价值降低,国债期货贴水降低。这也是为何国债期货牛市贴水深,熊市贴水低。

最后,期货不受现券交易结构(例如交易盘、配置盘差异)的影响,且多空成本无根本差异,多头投机的大量存在使震荡市中深贴水较难。

所以最后的结论是,熊市尚未结束,贴水难以加深,过去国债期货隐含到期收益率较现券高10个bp左右的日子可能远去,今后的常态可能是考虑了转换因子的5年国债期货贴水在1~2毛,10年国债期货贴水在4~5毛。以赌贴水加深的思路裸空期货不是一个好思路。

在当前较低贴水的环境下,期现反套(空现券多期货)没有空间,而正套(多现券空期货)现券的建仓成本与利率风险均较高,最适合做套保,套保的基差风险大幅度的降低。在当前5*10收益率倒挂,在5年国债期货贴水尤低的环境下,推荐尝试多5年现券(包括国债、国开)同时空特殊的比例TF期货控制风险敞口。这不是单纯的套利,能够理解为套保或者干脆理解为持有策略。在明显的右侧机会来临之前,这个策略比较保险,5*10期限利差倒挂,从配置价值而言5年现券配置价值高于10年,加之5年利率债以配置盘为主,如果配置盘线年利率债还是会被买下去的。

当下为什么不是一味推荐多5空10的跨品种策略?首先,无论是跨期(活跃跨期)还是跨品种策略,都不是统计套利,应该理解为不完全对冲。虽然现券收益了曲线倒挂,但是国债期货期限结构较为正常,因为国债期货目前并不存在所谓的交易结构问题,例如5年国债期货以配置盘为主。即使5年现券收益率下行,5年国债期货也未必超涨,且10年投机盘较多,在当前的震荡市中,一旦有风吹草动,会使得跨品种策略出现较大回撤,比如周一的大涨。既然是不完全对冲,方向看得准,倒不如裸多裸空。

跨期方面,近期多头平仓压力较大,近月合约1706上多头平仓或移仓显而易见,而由于基差较小适合套保,近月合约套保盘移仓意愿不强,导致近月合约下跌较多,近月-远月跨期价差收窄。这是过去的事情,随着月末套保盘移仓,预计近月-远月跨期价差可能迅速走阔。这是未来大概率发生的,而且将只发生在月末,问题是这样一个时间段要控制好数量,不然到时候1706平不了头寸很糟糕。

国债期货方向判断上,近期情绪将有所缓和,前期释放的监管积极信号及经济数据回落将被市场缓慢消化,T1709在94块有支撑,同时95块左右位置长期均线比较集中,再向上也难突破,重视六月美联储加息、国内资金面以及监管的进展。返回搜狐,查看更加多