内容提要在构建金融状况监测指标时,现有文献对其构成要素的周期特征分析不足,导致指标成分混乱,进而对“双支柱”框架的实证研究造成困扰。在总结现有文献基础上,本文提出同时包含短期和中期指标的宏观金融状况监测框架,更加科学地评估中国的金融状况。该框架既包含金融状况指数、金融压力指数、全球金融周期三个短期指标,也包含中国及全球主要经济体金融周期两个中期指标。在此基础上,本文提出分期限的“双支柱”框架,对不同期限的金融指标来管理。本文的主要观点及结论有:第一,股价具有短周期特性,而房价具有中周期特性,因此金融状况指数构成中不该包含房价,金融周期构成中不该包含股价;第二,本文监测指标显示,2022年1-7月,中国短期金融状况总体运行良好,大部分时间内金融压力较低,但金融周期加速下行,加之全球金融周期和各国金融周期的下行冲击,未来中国面临的金融形势较为严峻;第三,短期内中国既需通过放松货币政策和宏观审慎政策以应对经济周期和金融周期下行,也需要国际间货币政策和宏观审慎政策的协调。该框架不仅有助于更加科学地监测中国金融市场发展走势,更有助于在实证研究和现实实践中践行“双支柱”框架。

2008年金融危机使人们清晰地认识到价格稳定和金融稳定之间有背离、甚至低通胀有可能助长资产价格泡沫的事实,以及单一货币政策在处理多目标任务的不足,从而构建起“货币政策+宏观审慎政策”为一体的“双支柱”框架,以期同时达到价格稳定和金融稳定之间的目的(Borio和Zhu,2012;Dunstan,2014;Wongwacharay等,2018)。在理论层面,有关“双支柱”框架的探讨已经很深入,并形成了大量共识。诸多文献,如吴培新(2011)、陈雨露和马勇(2012)、葛奇(2016)、郭子睿和张明(2017)、马勇和姜伊晴(2019)等对货币政策框架、货币政策和宏观审慎政策协调做了全面而深刻的论述。相反,在实证层面,实证研究的前提——金融状况监测指标的构建工作,以及将金融因素纳入货币政策框架的实证研究还存在诸多不足,要进一步总结完善。

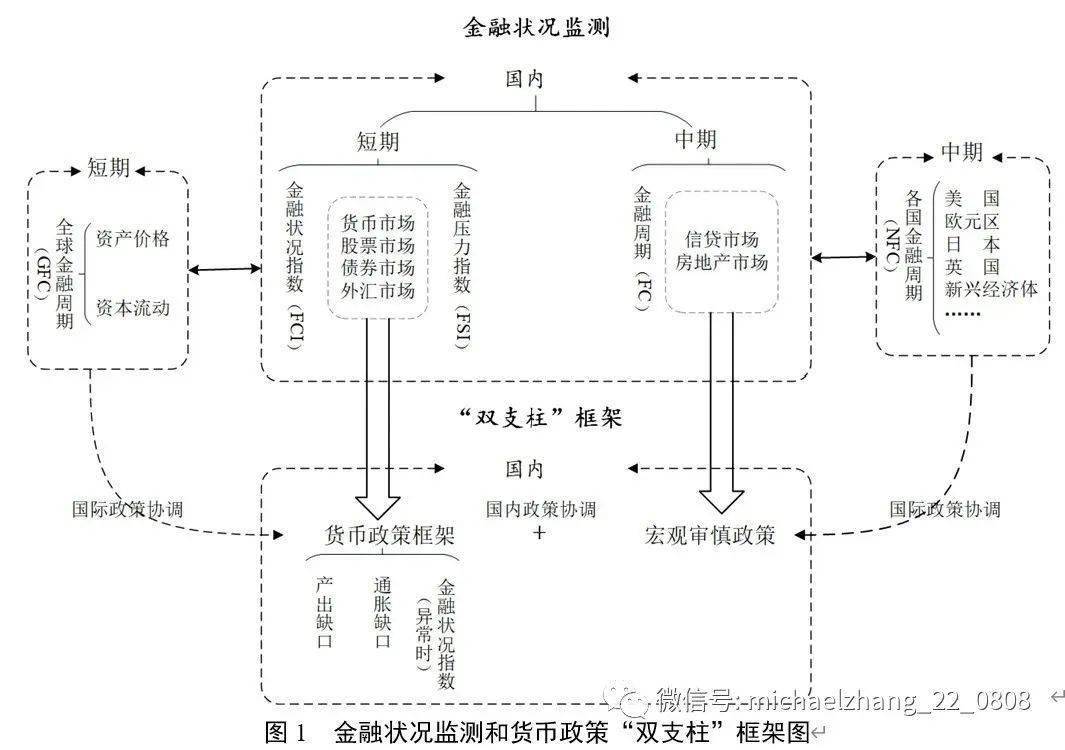

本文首先总结中国金融状况监测指标构建中存在的问题,指出在金融状况指数(Financial Condition Index,简称FCI,又称金融形势指数)和金融周期(Financial Cycle,简称FC)的构建过程中,现有文献对构成指标的周期特征考虑不足,在某些特定的程度上存在将所有指标不加区分而统一加总的问题。本文进而从短期和中期两个时间维度,境内和境外两个空间视角提出中国的宏观金融状况监测框架。该框架覆盖货币市场、股票市场、债券市场、外汇市场、信贷市场和房地产市场六个市场,包含中国FCI和金融压力指数(Financial Stress Index,简称FSI)、FC、全球金融周期(Global Financial Cycle,简称GFC)和各国金融周期(National Financial Cycle,简称NFC)五个指标,分别对中国的金融状况、金融压力、金融周期、全球短期金融状况以及各主要国家金融周期进行监测。更进一步地,本文从不同周期视角出发,将金融指标纳入货币政策和宏观审慎政策“双支柱”框架中,结合中国现有的经济和金融状况,对“双支柱”框架以及政策协调问题进行探讨。本研究的主要贡献是明确不同金融指标的周期特性,提出分期限的金融状况监测和货币政策框架。该框架的确立不仅有助于我们更科学、合理地监测中国金融市场发展走势,更有助于在实证研究和现实实践中践行“双支柱”框架。

本文框架结构如下:第一部分是引言,交代本文写作背景、内容和主要贡献;第二部分是文献评述,主要对中国金融状况指标测度中存在的问题进行归纳总结;第三部分是金融状况监测框架,不仅从短期和中期两个方面,境内和境外两个视角提出中国的宏观金融状况监测框架,而且还依照该框架对中国现阶段的金融状况及面临的国际金融环境进行测度分析;第四部分为纳入金融指标的货币政策分析框架,从短中期角度对纳入金融因素的“双支柱”框架、国内政策协调和国际政策协调三个方面做分析;最后一部分为结论和政策建议。

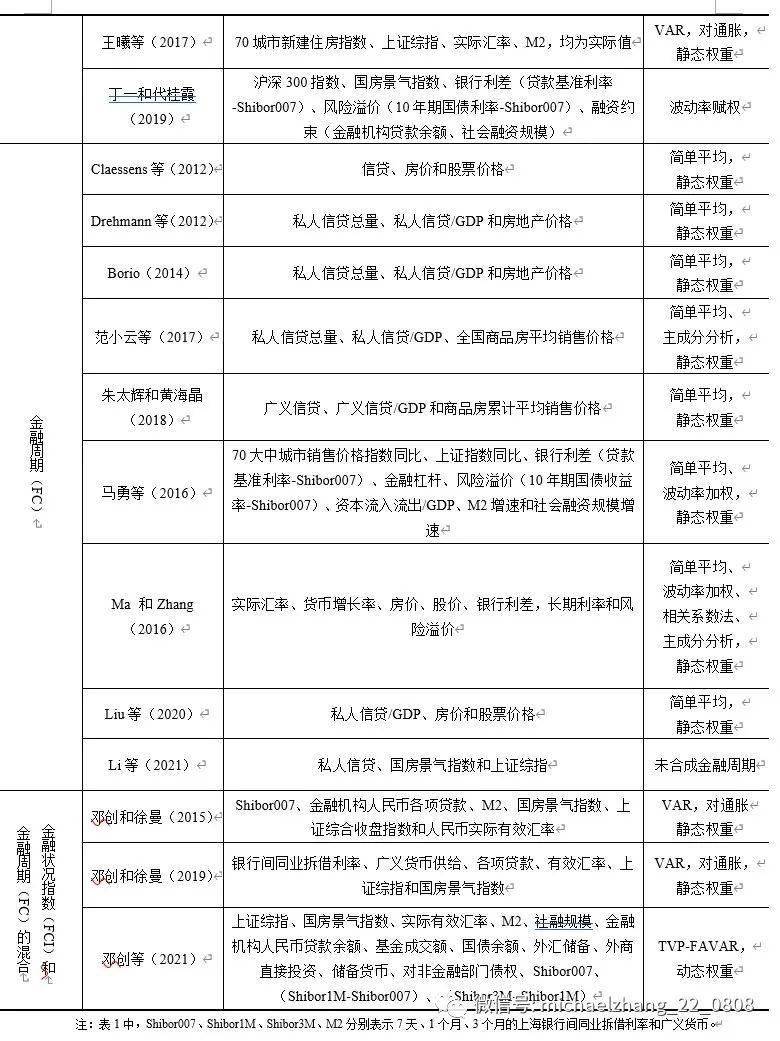

目前,有关FCI和FC的文献成果丰硕,主要集中在指标测算、特征分析、溢出分析、指标预测、纳入金融因素的货币政策规则等五个方面。作者通过对相关国内外文献进行总结(表1)发现,该类文献普遍存在一个基础性问题,即FCI和FC的测度问题。主要体现在以下三个方面:一是混用FCI和FC指标,影响了对FCI、FC和货币政策规则三者关系的探讨;二是具体指标选择不当,致使FCI和FC不能反映当前的金融市场状况;三是权重确定方式存疑,导致同一指标体系下出现差异较大的测度结果。

FCI指标体系的设定受时代限制。FCI是Goodhart和Hofmann(2001)在货币状况指数(Monetary Conditions Index,简称MCI)的基础上加入影响总需求的其他资产价格,如股票价格和房地产价格之后形成的指标,该指标可以反映未来通胀信息;而MCI由Freedman(1996)提出,包含短期实际利率和实际汇率两个指标,用来衡量货币政策状况。在Goodhart和Hofmann(2001)的基础上,彭博、德意志银行等机构进一步加入债券市场指标,完善了FCI指标体系,此时的FCI指标体系并未对构成指标的周期特征进行探讨。

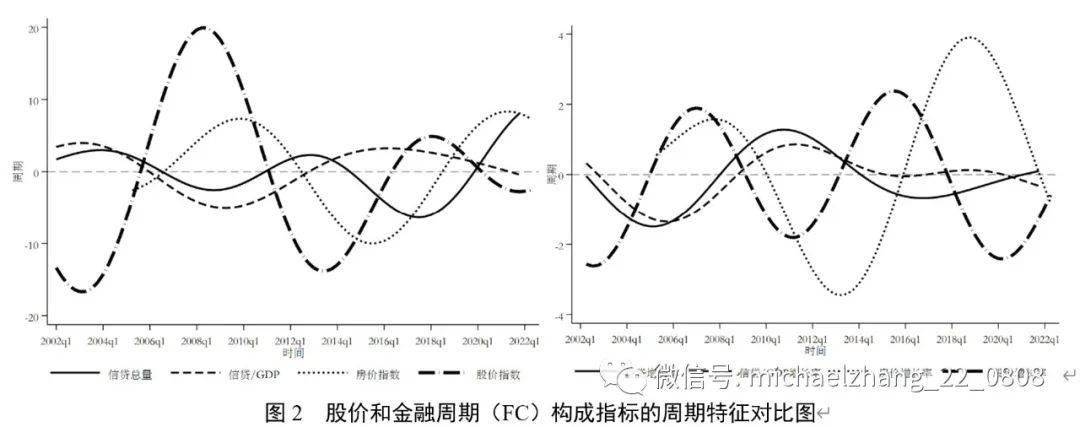

FC指标的出现引发学界对指标周期特征的分析,FCI指标体系的构成需重新进行讨论。Drehmann等(2012)发现,金融危机后,利率已经不再能够反映金融向实体经济传导的过程,FC成为长经济波动的主要贡献者;Drehmann等(2012)进而使用信贷总量、信贷/GDP和房地产价格三个指标的中期滤波成分合成FC。Borio(2014)指出FC的一大特征是其具有明显的中周期特性。相反,实证研究显示股票价格更具短周期特征(Drehmann等,2012;范小云等,2017),因此,股票价格不应包含在FC指标体系中。从FCI的指标选取和滤波方式来看,FCI具有明显的短周期特征,这与FC显著不同。因此,FCI指标体系中不应该包含房地产价格。通过对FCI和FC指标选择相关文献进行研究,本文认为以下三方面问题需要探讨。

对于这一问题,前文已做出明确回答,即在选择构建FCI和FC时,应该注意区分短周期指标和中长期指标;也就是说,本文认为FCI指标体系中不应该包含房地产价格,而股票价格、债券价格及货币市场指标不应该包含在FC指标体系中。从现有文献来看,对于FCI的构建,绝大部分文献沿用或扩展了Goodhart和Hofmann(2001)的指标框架,将房地产价格纳入FCI中,并使用HP滤波获取其短周期成分构建FCI指标,如封北麟和王贵民(2006)、陆军和梁静瑜(2007)、封思贤等(2012)、刁节文和章虎(2012)、丁一和代桂霞(2019)等。对于FC的测度,虽然部分文献区分了FC指标和股票价格,并严格按照FC的定义测算了中国的金融周期(范小云等,2017;朱太辉和黄海晶,2018),但依旧有大量文献将股票价格纳入FC指标体系中,如Liu等(2020)、Li等(2021)等。

FCI指标体系中包含了货币市场指标,如短期实际利率和实际汇率,但在实际运用中,货币市场指标的选择通常存在以下两方面问题:一是将货币政策中介目标作为FCI指标体系的一部分,如封北麟和王贵民(2006)、封思贤等(2012)、刁节文和章虎(2012)、王曦等(2017)将广义货币(M2),马勇等(2016)、丁一和代桂霞(2019)将社会融资规模纳入FCI指标体系。本文认为FCI反映的是金融市场,即货币市场、证券市场、外汇市场的总体状况,是金融市场最终指标的体现,而M2和社会融资规模作为货币政策中介目标(盛松成,2012),是中介指标而不是最终指标。除M2和社会融资总额外,根据易纲(2021),目前公开市场操作7天期质押式逆回购利率(DR007)和中期借贷便利(MLF)利率是中央银行政策利率,亦不宜纳入FCI指标体系。二是在将FCI纳入货币政策框架,尤其泰勒规则进行实证时,会出现自我回归的情况,即在FCI指标体系中纳入货币市场利率(如Shibor007)后,同时使用货币市场利率对产出缺口、通胀缺口和FCI进行回归,如卞志村等(2012)、刁节文和章虎(2012)、熊海芳(2016)。因此,本文认为FCI指标体系应该反映金融市场的综合状况,其指标构成应使用金融市场的最终指标,而非中介指标,且在将FCI纳入货币政策框架时,应该避免自我回归情况的发生。

该问题主要包含两个方面。一是同一作者在度量同一指标(如FCI)时,采用不同的指标体系,且这些指标的选择并不规范。如邓创和徐曼(2015,2019)、邓创等(2021)事实上混淆了FCI和FC的概念,用由FCI、FC以及其他指标混合而成的新指标作为FC的代理变量。二是个别文献混淆了FCI、FC和FSI之间的关系。金融压力最早由Illing和Liu(2006)提出,其定义是金融市场和金融机构的预期损失变化或不确定性施加于经济主体上的压力。利差及波动率是衡量FSI的主要指标。个别文献,如Castro(2011)、Ma和Zhang(2016)、熊海芳(2016)、丁一和代桂霞(2019)则将风险溢价和期限利差等衡量FSI的指标纳入FC和FCI指标体系中,导致FCI和FC的度量有偏。

在明确FCI和FC指标体系后,选择合适的代理变量,并进行正确处理是另一个关键问题。在实证中,该问题主要体现在以下两个方面。

一是代理变量的选择问题。就中国而言,FCI和FC指标体系中,房地产价格是一个较难度量的指标,目前文献一般使用统计局发布的商品房累计平均销售价格(朱太辉和黄海晶,2018)、国房景气指数(封北麟和王贵民,2006;卞志村等,2012;刁节文和章虎,2012;熊海芳,2016)、70大中城市销售价格指数(马勇等,2016)、70个大中城市二手住宅价格指数(张明等,2022)四个指标,从数据统计和指数定义来看,70大中城市销售价格指数和70个大中城市二手住宅价格指数更具市场性和周期性特征,是更为合适的选择。

二是具体变量的使用问题。在变量使用中,到底是使用实际值,实际增长率,还是波动率,是否要进行缺口值的计算,这些都是实证文献中遇到的问题。从指标定义和现有文献发展来看,对于FCI指标,现有文献一般使用实际值;对于FC指标,国外研究同样使用实际值,但考虑到中国金融周期指标长期持续增长,实际值周期特征表现不明的情况(范小云等,2017)和宏观分析惯性,国内一般使用实际增长率数据做多元化的分析。所有数据均通过滤波等方式获得缺口值。对于FSI指标,则一般使用波动率数据。个别文献,如陆军和梁静瑜(2007)在测算FCI时并未计算缺口值。

在确定指标体系、选择代理变量并进行正确处理后,确定权重成为测算FCI和FC的重要步骤。目前,FCI权重确定方式主要有大型宏观模型、简化的总需求模型,或IS-Phillips模型(Goodhart和Hofmann,2001;陆军和梁静瑜,2007;刁节文和章虎,2012)、VAR模型(封北麟和王贵民,2006;封思贤等,2012;王曦等,2017)、波动率赋权(丁一和代桂霞,2019)和主成分分析(刁节文和魏星辉,2013;熊海芳,2016)五种。与之相比,FC的权重确定方式相对简单,等权重加权和主成分分析是主要的权重确定方式(Claessens等,2012;Borio,2014;范小云等,2017;朱太辉和黄海晶,2018);另外,有些文献也采用了诸如波动率赋权(Ma和Zhang,2016;马勇等,2016)等方法。

对权重确定方式,本文认为有两点需要进一步探讨。一是对中国而言,在使用VAR模型脉冲响应分析确定权重时,是使用对通货膨胀指标的累计脉冲响应值作为权重,还是使用对产出的累计脉冲响应值作为权重?累计脉冲响应值应该计算到多少期?本文认为,国外相关文献之所以使用对通货膨胀指标的累计脉冲响应值作为权重,主要因为通货膨胀是主要发达经济体最重要的货币政策目标。而对中国来说,产出可能是比通货膨胀更为重要的货币政策目标。因此,将对产出的累计脉冲响应值作为权重对中国更为恰当。对于累计响应期数,Goodhart和Hofmann(2001)以各变量对通胀的平均最大影响期数确定为12期,国内研究如王曦等(2017)使用12期滞后,封北麟和王贵民(2006)使用10期滞后,刁节文和魏星辉(2013)则使用了30期滞后。二是对是否使用动态权重的探讨。目前,虽然静态权重依旧占主导,但动态权重逐渐成为文献的发展方向(刁节文和章虎,2012;邓创等,2021)。本文认为是否使用动态权重不仅与动态权重的优势有关,而且与中央银行货币政策的可信性有关。动态权重确实能够动态地反映各指标在不同时点的变化,但如果将FCI指标纳入货币政策框架,从货币政策可信性角度看,使用简单且静态的权重有助于央行货币政策透明度和可信性的提升。

通过文献评述,本文已经对FCI和FC的指标选择、变量选择和处理、权重设定的整个过程有了明确认识。在此基础上,本文区分了不同金融指标的周期特征,提出一个较为系统的金融状况监测框架(如图1上半部分所示)。在图1中,本文从短期和中期两个方面、国内和国际两个视角,提出了涵盖国内金融状况指数(FCI)、金融压力指数(FSI)、中国和各国金融周期(FC和NFC)以及全球金融周期(GFC)在内的五大金融状况监测指标,覆盖货币市场、股票市场、债券市场、外汇市场、信贷市场和房地产市场六个市场,较为全面地度量了中国国内的金融状况和面临的国际金融冲击。

该框架设定主要考虑以下两个方面因素:一是考虑到不同金融指标的周期特征,本文认为需要在充分考虑周期长度的基础上构建金融状况监测指标,因此本文从短周期和中周期角度对金融状况进行综合监测。短周期角度为FCI和FSI,侧重货币市场、股票市场、债券市场和外汇市场,频率相对较高;中周期角度则是FC,侧重于信贷市场和房地产市场,频率相对较低;二是考虑到美联储货币政策的溢出效应(Rey,2015),本文从短周期和中周期角度同时对GFC和NFC进行监测,以把握全球金融周期和主要国家金融周期走势。其中,GFC是Rey(2015)提出的概念,作者发现美国的货币政策冲击导致了国际金融变量的共同变动,该变动即为GFC,GFC实际上是国际间短期资本流动和资产价格周期,具有明显的短周期特征(Aldasoro等,2020;张晓晶等,2022),GFC的存在导致实行浮动汇率制度的经济体也不能吸收外部冲击,“三元悖论”塌陷为“二元悖论”。

在提出金融状况监测框架后,本文对金融状况监测框架中五大指数进行度量。其中,FCI、FSI和GFC的时间跨度为2002年1月-2022年7月;FC和NFC的时间跨度为2002年第1季度-2021年第4季度,所有指标及其数据来源如表2所示。

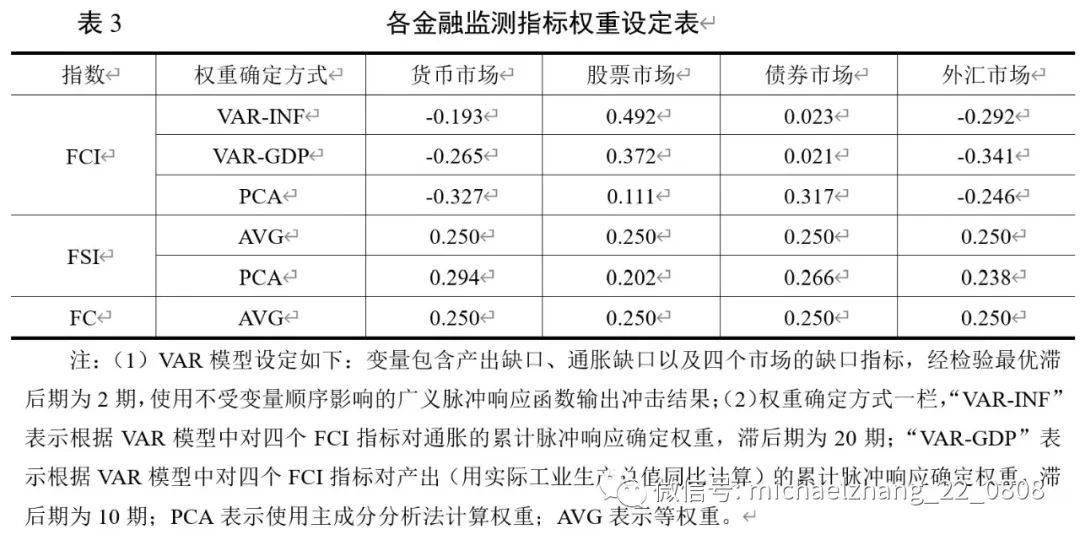

①FCI的度量。根据Goodhart和Hofmann(2001),FCI可以由式(1)决定。其中,表示权重,各指标权重绝对值之和为1,分别表示货币市场指标、股票市场指标、债券市场指标和外汇市场指标,分别用上海银行间7天同业拆借利率(Shibor007)、上证综指(shci)、中债综合指数(cbci)和实际有效汇率指数(reer)表示。表示各指标的均衡值。所有数据均为月度数据,使用CPI通胀调整为实际量,季节调整后使用Min-Max方法进行标准化,再利用HP滤波(平滑系数设为14400)获得缺口值。为检验权重设定方式对测算结果的影响,本文分别使用VAR方法和主成分分析(Principal Component Analysis,简称PCA)两种方法获得其权重。在使用VAR方法时,本文分别对实际产出和通货膨胀求累计脉冲响应值,获得基于实际产出和通货膨胀的两个权重。为避免变量顺序对估计结果造成的影响,本文借鉴封思贤等(2012)的估计思路,使用广义脉冲响应函数输出冲击结果。

②FSI的度量。现阶段国内外对FSI的度量已经相当完善,本文主要借鉴Baxa等(2013)、丁慧等(2020)、李敏波和梁爽(2021)的研究成果,依旧将金融市场分为货币市场、股票市场、债券市场和外汇市场,在得到分市场FSI的基础上,同样以等权重和PCA确权两种方式确定权重,以简单平均方式合成中国的FSI,分市场指数采用等方差加权方式计算。其中,货币市场衡量指标主要有TED利差和Shibor007波动率;股票市场代理变量为上证综指收益率的波动率;债券市场代理变量用1年期国债收益率的波动率、信用利差(1年期AA级非金融企业债券到期收益率与同期限国债到期收益率之差)、负期限利差(1年期国债收益率与10年期国债收益率之差)表示;外汇市场则使用人民币实际有效汇率波动率和负外汇储备变化率表示。所有指标均为月度数据,其中,波动率数据使用GARCH(1,1)模型计算得到。在指数加权之前,本文首先使用Min-Max方法对数据进行标准化,在获得FSI指标后又进行了去均值处理。

③GFC的度量。本文借助GFC和VIX之间的关系对GFC进行测度。Rey(2015)提出GFC概念后进行了测度,Miranda-Agrippino和Rey(2021)将该数据进行了更新到2019年4月。Rey(2015)、Miranda-Agrippino和Rey(2021)的研究表明,GFC与VIX指数具有显著相关性,因此,2019年4月之后数据,本文根据VIX指数和GFC之间的关系进行补全。

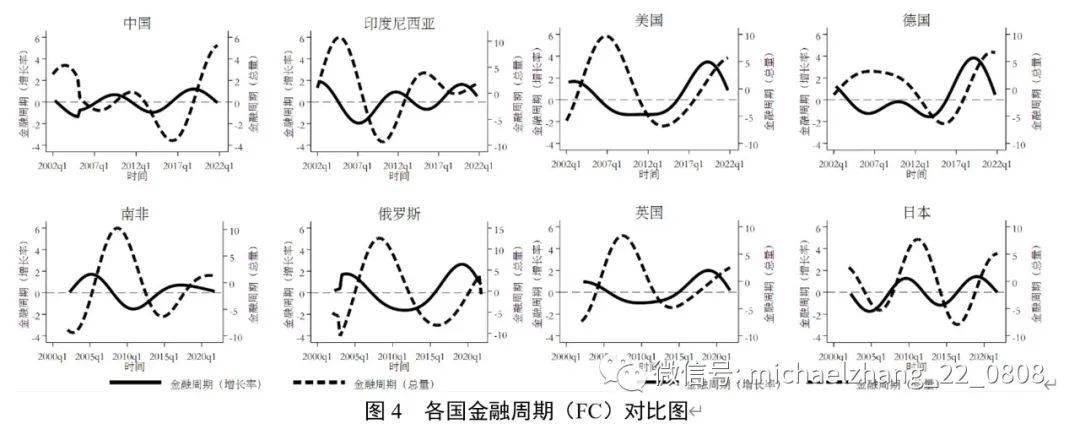

④FC和NFC的度量。根据Drehmann等(2012)、Borio(2014)、范小云等(2017)、朱太辉和黄海晶(2018)的测算方法,本文使用私人信贷/GDP、私人信贷以及房地产价格的总量和增长率两份数据度量中国及各主要经济体的金融周期。各变量均为季度数据。本文首先以2015年第1季度为基期将原始数据进行标准化,在季节调整后来测算其金融周期。本文使用带通滤波法(Band-Pass Filter,简称BP滤波法)获得中频周期波动,受样本时间限制,将频率区间设定为32-80个季度。本文样本涵盖当前全球最主要的发达和新兴市场经济体——中国、美国、德国、日本、英国、俄罗斯、南非、印度尼西亚八个国家;私人信贷/GDP及私人信贷总额数据来自国际清算银行(BIS)数据库,各国房地产价格数据来自经合组织(OECD)数据库,中国房地产价格数据使用70大中城市二手住宅价格指数,数据来源wind数据库。本文使用等权重简单平均法进行加权。

为验证股票价格与FC构成指标的周期差异,本文首先对股票价格、私人信贷、私人信贷/GDP和房地产价格的周期进行提取。为保证周期可比性,本文使用BP滤波法提取各指标中频周期波动,股票价格的数据形式及参数设定与上文FC构成指标的设定一致。测度结果如图2和图3所示。可以看到,样本期内信贷周期和房价周期基本上为2个波峰、1-2个波谷,而股票价格明显存在2个波峰、3个波谷。虽然同样提取中周期,股票价格的中周期要更短,更具短周期特征。因此,本文将股票价格放在FCI指标体系,而不是FC指标体系得到数据周期特征的支持。

①确定权重。根据前文提出的权重确定方法,本文首先计算了各金融监测指标的权重,结果如表3所示。由表3可以发现,第一,对于FCI指标的3种权重确定方式,在VAR模型中,不论对产出,还是对通胀的冲击得出的权重相对一致;第二,通过VAR模型脉冲响应方法确定的与通过PCA方法确定的FCI权重有较大差异,该差异大多数表现在股票市场和债券市场的权重上,脉冲响应法赋予债券市场的权重极小,但PCA方法赋予债券市场的权重接近1/3,从而挤压了股票市场的权重。第三,对FSI而言,使用PCA方法获得的权重与等权重法(AVG)比较一致。

②指标分析。根据表3确定的权重,本文进一步计算了2002年1月至2022年7月间中国FCI、FSI、GFC和2002年第1季度至2021年第4季度FC的具体表现,结果如图3所示;各国金融周期(NFC)对比图如图4所示。总体来看,不同的权重确定方式确实会对各指标,尤其FCI指标的测度结果造成一定影响,但总体来看这些差异的存在并不改变指标的总体走势,不影响对现实情况的刻画和本文的分析。

从指标走势来看,各个指标都很好地反映了中国的金融状况和面临的金融环境,如2008年金融危机期间,全球GFC和中国FCI由顶部掉头下行,中国FSI急剧拉升,中国及主要国家FC(总量)大幅下行,很好地刻画了金融危机期间国内外金融情况。通过对上述指标的对比分析,我们发现:

第一,从短期指标间关系来看,指标之间具有联动特征。一方面,FCI和FSI联动明显,FCI领先FSI 3-9个月,两者在滞后7个月时相关系数达到最大的0.56;另一方面,中国FCI与GFC之间具有短期弱相关性(样本期内GFC和FCI_INF的同期相关系数为0.37),但在发生危机时,两者之间相关性大幅提升(2008年GFC和FCI_INF的同期相关系数大幅提升至0.89),说明在危机时期,中国金融市场与外部市场联动性增强,更易遭受外部冲击。

第二,从中期指标关系来看,八国FC之间既有共性,也有特性。一方面,大部分国家的FC与美国FC走势较为一致,如德国、英国、俄罗斯、南非,但美国FC早于并引领其他国家,且美国、德国、英国等发达国家FC波幅总体上要小于俄罗斯、南非、印度尼西亚等新兴市场国家。另一方面,中国FC走势与美国FC走势有较大差异。2002-2007年间中国信贷指标周期下行,抵消了房价周期的上行,总体FC呈下行状态,美国则处于上行期;金融危机后,中国信贷指标发力,FC转而上行,美国FC则长期处在下行期。近期两者走势相对一致,2017-2021年均处于上行阶段。

第三,从目前情况来看,中国金融市场状况总体表现良好,但金融周期下行明显,加之复杂险峻的外部环境,未来情况不容乐观。从国内情况来看,一方面,2022年1-7月中国FCI指标上行,FSI在短期内大幅提升后迅速恢复,整体金融压力处于较低区间。另一方面,FC指标全面下行。从FC走势看,自2019年开始中国金融周期(增速指标)达到顶部后加速下行,截至2021年末增速已降至0值以下,致使金融周期(总量指标)见顶。从2022年1-7月房价周期(图2)走势来看,房价周期增速指标大幅回落,已处于底部位置,总量指标也处在下行区间,中国整体FC已处在下行区间,且存在加速下滑趋势;从国际金融环境来看,一方面,GFC指标长期处于0值以下,外部金融市场下行压力较大;另一方面,不论从增长率角度,还是实际值角度来看,截至2021年末,各国FC2022年1-7月,以美联储为代表的发达经济体央行开始加快加息步伐,国外FC明显下行。根据Borio(2014),金融周期处于顶部或顶部下行期容易爆发金融危机,因此未来一段时间中国面临的外部金融环境较为严峻,应注意国内外息差拉大以及外部发生危机对国内的冲击。

在现有“双支柱”理论框架中,货币政策主要负责价格稳定,宏观审慎政策则用来调节金融稳定。但理论的过度凝练导致了实证研究时的相对混乱。所谓金融稳定是指什么,又用哪些指标来表示?本文认为金融稳定主要是指金融机构和金融市场的稳定,具体则表现为信贷市场、货币市场、股市、债市、汇市、房地产市场的稳定。但不同的金融指标有着不同的特征,与经济基本面之间的关系也有所不同,不能一概而论。在实证中,常常出现使用单一金融市场价格指标衡量整个金融市场以及将所有金融市场指标混合使用的情况。在将金融稳定指标纳入货币政策框架,尤其是泰勒规则时,时常出现对不同的资产价格得出不同结论的情况。针对实证中存在的这一乱象,本文在传统的“杰克逊霍尔共识”(Jackson Hole Consensus)、金融危机后“双支柱”框架以及Wongwachara等(2018)等理论研究基础上,进一步将资产价格按周期特征进行分类,提出分期限的“双支柱”框架。

本文提出的纳入金融指标的分期限的“双支柱”框架主要包含以下两方面核心内容(见图1下半部分)。一方面,中央银行应关注由股票在市场上买卖的金额等短周期变量构成的FCI指标,识别价格变化中的基本面成分和其他成分(泡沫成分和超调成分),对于不能够被经济基本面解释且对经济基本面有重要影响的成分,应通过货币政策进行调节;对于由信贷和房价等中周期指标构成的FC指标,应主要依靠宏观审慎政策来调整。另一方面,不同政策之间需要相互协调,以达到理想的政策效果;这不仅需要国内货币政策和宏观审慎政策的协调,更需要国际间货币政策和宏观审慎政策的相互协调。

框架第一部分有三点需要重点说明,一是中央银行无须像盯住通货膨胀一样盯住短期FCI指标。本文认为,一方面,短期指标,尤其是股票市场价格与经济周期(Business Cycle,简称BC)的同步程度较小(Claessens等,2012;Borio,2014),且大部分股票市场泡沫的破灭并没有引起金融市场动荡和经济危机(Miskin和White,2002);另一方面,如果将正常情况下的FCI纳入货币政策框架(如泰勒规则),则会使货币政策违背“丁伯根法则”,或者使政策利率过高进而影响经济增长(马勇,2013),或者使政策利率过低进而导致通货膨胀。因此,只有当FCI指标发生显著异常变化,并危及经济基本面时,才需要货币政策进行干预。马勇和谭艺浓(2019)也持此观点。在判断FCI是否存在异常变化时,不仅可以比较其与产出的相关性,还可以借助FSI指标,一般FCI发生显著异常变化时,未来1-2期的FSI指标亦会出现同样变化。值得注意的是,在实证研究中,是将各个短期指标分别纳入央行货币政策方程还是纳入FCI综合指标需进一步讨论。作为一个综合指标,FCI往往存在着加总谬误,对单个指标异常情况的关注及及时调节可能更符合现实中中央银行的政策操作。

二是由信贷指标和房价等中周期因素组成的FC应主要由宏观审慎政策调控。有不少研究指出应将信贷或者房地产价格纳入货币政策决定方程(Agénor和Silva,2018;徐淑一等,2015),本文认为房地产市场仅仅是经济体系中的一部分,作为总量型政策,传统的货币政策直接对其进行调控不仅效果有限,而且有失公平。宏观审慎政策可以通过结构性调控,对信贷和房地产市场进行有效地调控,因此使用宏观审慎政策调节FC成本更低,效果更佳。当然,宏观审慎政策并不完美,相比货币政策更容易受到游说和政治压力的影响,亦会导致影子银行部门的野蛮生长(Agénor和Silva,2018),并不能包打一切。

三是应坚持因情施策原则,通过货币政策和宏观审慎政策的协调配合实现价格稳定和金融稳定。一方面,货币政策和宏观审慎政策各有优劣,任何一种政策都不能处理好所有问题,且付出相对较小的成本;另一方面,与本文提出的框架相比,现实情况更加复杂。因此,对资产价格的调控应注重国情(陈雨露和马勇,2012),需要在量价供求分析的基础上确定资产价格变化的原因(郭娜等,2013),再通过货币政策和宏观审慎政策的协调配合进行调控。

在本文提出的“双支柱”框架中,政策协调不仅包含国内货币政策和宏观审慎政策的协调,还包含国际间货币政策及宏观审慎政策之间的协调。2022年国内经济下行压力要求进一步放松货币政策,而国际上,尤其发达经济体通胀压力要求收紧货币政策,货币政策的国际协调问题突出。但考虑到国际货币政策协调是一个经典问题,已经有着非常丰富的理论和实证探讨,本文不再对这部分进行探讨,并将重点放在国内货币政策和宏观审慎政策协调,以及国际间宏观审慎政策协调上面。

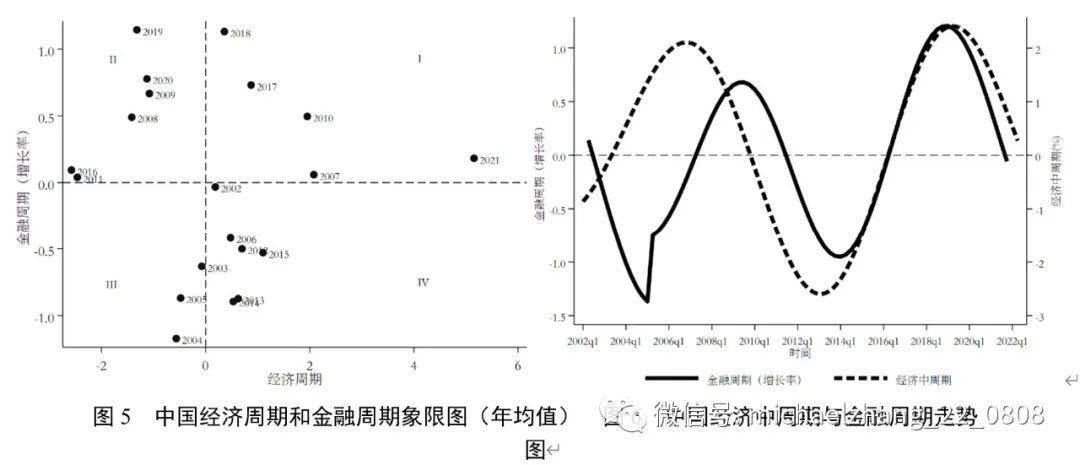

郭子睿和张明(2017)指出,货币政策负责调节经济周期,宏观审慎政策负责调节金融周期;货币政策和宏观审慎政策的协调实际上是经济周期和金融周期的协调。目前,国内外已有诸多经典文献对这一问题进行了全面而深刻的理论分析,如Dunstan(2014)、郭子睿和张明(2017)、Wongwachara等(2018)等,但这些文献与中国的实际结合稍显不足。结合中国经济周期和金融周期的现实,本文从短期和中期两个方面对中国的货币政策和宏观审慎协调进行探讨。为与传统表述一致,本文统称经济短周期为经济周期。图5展示了2002年以来中国经济周期和金融周期组合情况,由于增长率指标更适合宏观分析,本文使用金融周期的增长率指标,两者均为年度均值;图6则展示了中国经济中周期和金融周期之间的关系。

首先,经济周期和金融周期的协调。根据现有理论,当经济周期和金融周期的运行方向一致,即经济位于图5中第I象限和第III象限时,货币政策和宏观审慎政策方向一致,不存在协调问题;当经济周期和金融周期运行方向不一致,即经济位于图5中第II象限和第IV象限时,政策协调问题凸显,货币政策和宏观审慎政策就需要权衡。现实中,经济周期和金融周期组合时常发生变化,而政策从制定到生效往往存在较长时滞,考验着政策制定者的水平。如图5所示,2020年中国面临着较为严峻的政策协调问题,短期经济增速不足,但金融周期增速加快;2021年在强刺激和低基数的综合影响下,中国经济走出低谷,但金融周期增速较高,总量达到峰值。进一步引申至2022年,此时经济周期下行要求进一步放宽货币政策,而正在下行的金融周期亦要求放松宏观审慎政策。

其次,经济中周期和金融周期的协调。Aldasoro等(2020)研究指出,美英两国的经济中周期和其各自FC之间高度相关。由图6发现,相比于传统经济周期与金融周期之间的混乱局面,中国经济中周期和金融周期之间确实存在更高的正相关性(两者同期相关性为0.50),且经济中周期略领先于金融周期(FC与滞后4期的经济中周期相关系数提升至0.64)。因此,从中期来看,政策协调问题相对较小,更大的政策协调问题依旧在短期。

国际间宏观审慎政策协调是当前国际社会面临的重要问题。Agénor和Silva(2018)指出,主要受美联储货币政策驱动的GFC通过贸易渠道、资产价格和投资组合效应、资产负债表效应以及信心效应对其他国家,尤其新兴市场经济体造成冲击,这些冲击往往不反映受冲击国经济基本面的变化,因此需要通过一定的手段对国际资本流动进行管理。在资本流动过程中,大型全球性银行在全球金融冲击的国际传播中发挥了重要作用,而不受东道国监管的金融机构外国分支机构的存在可能会破坏国内宏观审慎政策。

在资本自由流动的世界中,一些国家采取的宏观审慎措施可能通过跨境贷款和资本流动扩散到其他国家。比如,在国内收紧宏观审慎限制后,具有地区或全球业务的商业银行可能会通过增加海外贷款来应对。此时一个有效的方法是该国宏观审慎监管机构同时对国外金融机构在本国的分支机构以及国内金融机构及其海外分支机构进行监管,但该政策往往会导致外金融机构撤离本国,对本国金融市场和经济造成不利影响。进行国际间宏观审慎政策的协调是目前解决这一问题的唯一有效办法,但在具体实施上依旧存在困难。因为没有一个国家愿意率先收紧(放松)政策,除非它相信其他国家也愿意这样做。2008年金融危机后,巴塞尔委员会于2010年颁布《巴塞尔协议Ⅲ》,后又经过多次调整完善,形成了包含逆周期资本缓冲在内的宏观审慎监管工具包,对于推进国际间宏观审慎监管协调做出重要贡献,但宏观审慎政策的国际协调依旧任重道远。

在总结现有文献经验和不足的基础上,本文从短期和中期角度提出了一套适合于中国的金融状况监测体系,并将其纳入货币政策调控框架进行讨论。一方面,基于金融指标的周期特征,本文将股票在市场上买卖的金额指标放入FCI指标体系,将房地产价格指标放入FC指标体系,进而提出了包含短期指标(即FCI、FSI和GFC)和中期指标(即中国FC和各国FC)的金融监测框架,对中国目前面临的金融形势进行评估。

另一方面,本文依旧从周期视角出发,将金融因素纳入货币政策和宏观审慎政策“双支柱”框架,对政策框架、政策协调问题进行深入探讨。本文认为货币政策实施的一个基本原则是货币政策仅需关注FCI的变化,并在其脱离经济基本面且对经济基本面造成不良影响时进行干预;宏观审慎政策主要用于调节FC;货币政策和宏观审慎政策需要深入协调。

根据本文提出的金融状况监测框架,截至2022年7月,中国国内短期金融形势基本良好,FCI走出低谷,开始上行,FSI处于相对低位;但中国FC正处于下行阶段,同时面临着国外较低的GFC及各国,尤其是美国顶部FC下行的冲击,未来一段时间中国面临的内外部金融环境较为严峻。另一方面,从国内外经济金融周期的表现来看,短期内中国需要货币政策和宏观审慎政策同时发力,以应对国内经济周期和金融周期的同时下行,但面临着国际间货币政策和宏观审慎政策的协调,政策制定压力较大。

面对如此经济金融形势,本文认为可从以下两个方面着手。短期内,继续坚持“以我为主”的货币政策,进一步放松货币政策,通过与宏观审慎政策、财政政策协调配合拉动经济走出低谷;中长期看,更加重视对金融风险的治理,通过货币政策和宏观审慎政策的协调稳定金融环境,降低金融风险。在整一个完整的过程中,需要加强与国外的政策协调;在面临较高金融风险冲击且协调困难时,需通过引入逆周期因子、实施资本管制等举措稳定外汇市场,隔绝外部风险,维护中国金融稳定。返回搜狐,查看更多