(1)滤波器(Filter)(2)功率放大器(PA),(3)通讯基带芯片(Baseband)等是首要获益器材。海外企业主张重视 Skyworks、Qorvo、Murata、Broadcom及代工厂商 TowerJazz、稳懋。国内公司主张重视具有化合物半导体代工才能的三安光电,手机天线厂商信维通讯,以及我国厂商在滤波器等器材上的打破

5G 与 4G 比较首要改变包含:(1)选用3.6GHz,4.9GHz 乃至 6G 以上等更高的频率;(2)选用 Massive MIMO 技能完结多个信道一起通讯;(3)更大的带宽;(4)更凌乱的编码方法;(5)更低的时延。其间更高的频率推进滤波器工艺从 SAW 向更高单价的 BAW 晋级,Qorvo、Skyworks、Murata 等首要滤波器公司获益。(2)会推进功放及天线用量的提高,主张重视台湾化合物半导体代工大厂稳懋及国内的三安光电。多天线)会推进各类射频器材规划难度,一起对基带芯片的处理才能提出要求,导致基带芯片厂商的间隔拉大,更有利于头部厂商如高通。

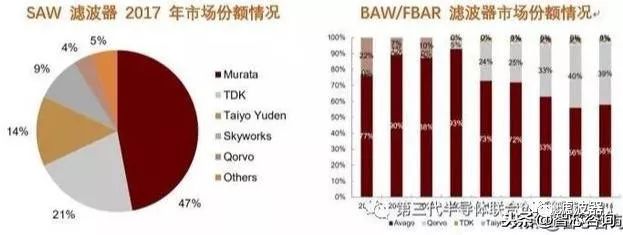

滤波器是金额占比最大的器材(2017 年占比射频商场 54%)。因为需求特别的工艺,滤波器厂商一般采纳 IDM 商业形式,Murata、TDK、Qorvo、Broadcom/Avago 等占有 80%以上商场比例,而麦捷科技等我国企业还处于初期阶段。功率放大器在金额上位列第二(2017年占比射频商场 34%)。稳懋,三安等 PA 代工企业的鼓起,带动 Vanchip等一批我国企业快速开展,联发科,海思等基带芯片厂商也直接参与部分 PA 的规划,职业竞赛较为剧烈。开关(Switch)2017 年金额占比 7%。选用 RF-SOI 工艺制作,以色列代工厂 TowerJazz 占有较大全球商场比例;我国首要开关规划企业包含卓胜微等。

►基带芯片(Baseband):2017 年全球商场规划约 202 亿美元,首要作用是信道编码。依据 Strategy Analytics 的猜测,未来几年内,遭到智能手机出货量增速下滑,摩尔定律连续导致芯片本钱下降的两层影响,基带芯片除 LTE 细分商场外,其他均或许呈现后退。基带芯片厂商有高通(QCOM US)、联发科(2454 TT)、三星(005930 KS)、英特尔(INTC US)、华为海思、紫光展锐等。

►存储器(Memory):2017 年全球无线通讯用存储器商场规划约 520 亿美元,首要包含 DRAM 和 NAND。每台手机DRAM bit 需求在曩昔五年内年复合添加率高达 41%。在2018/19 年需求添加将放缓至 18%左右;NAND 方面,2017 年手机 bit 需求同比添加36%,与 2016 年的 51%比较有所下降,未来两年需求添加将放缓至 30%左右。供货商方面,三星、SK 海力士及镁光均为手机存储器商场的竞赛者。

►使用处理器(AP):2017 年全球商场规划约 212 亿美元,首要作用是本地数据处理。曩昔两年 AP 增速较慢,未来跟着 AI 协处理器的浸透率上升,或许有必定拉动效应。ARM 是手机通用的核算芯片架构。Apple,华为等手机厂商以及高通,联发科等芯片厂商都致力于开发依据 ARM 架构的使用处理器

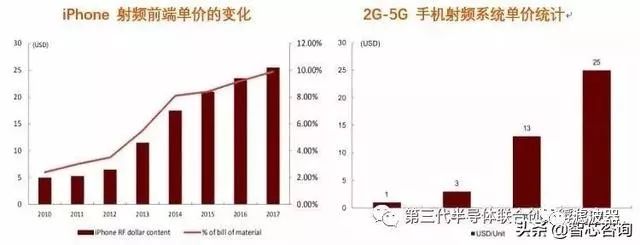

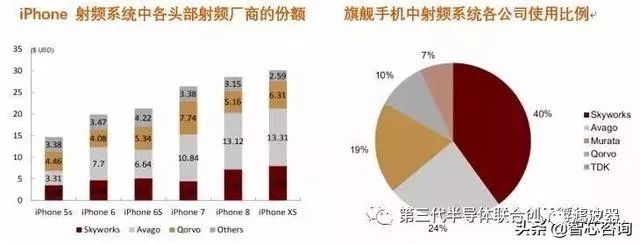

以iPhone 手机为例,在 2010 年其射频前端的单价仅为5 美元左右。跟着通讯 3G4G,再到 4.5G 通讯规范的演进,手机所支撑的通讯频点增多,可一起通讯的通道增多,带宽变大,均推进手机射频前端价格上涨。到 2017 年,iPhone 的射频前端单价上涨至 25 美金左右,占整机本钱比例也上升至 10%(计算样本不含搭载 OLED 全面屏的 iPhone X)

5G 技能将推进手机终端射频体系的全面晋级。为了取得手机通讯速率的大幅提高,5G将引进 Sub-6GHz 和6GHz 以上频段通讯,一起需求使用 MIMO 技能由现有的2 通道通讯向 4~8 通道通讯演进。

► 滤波器:为添加新频段通讯功用,需求提高滤波器数量。4G 到 5G,Skyworks 估计滤波器数量均匀将由 40 只提高至 50 只。且高频通讯场景中,现有 SAW/TC-SAW 滤波器将替换为 BAW/FBAR。现有滤波器头部厂商因为商场规划提高直接获益,相关标的如 Murata、Avago。国内有BAW/SAW 滤波器制作才能的厂商或许享用国产代替盈利、麦捷科技等。

► PA:为完结从 2 通道向 4 通道通讯,PA 数量估计将或许翻倍提高。长时间看,为支撑更高频率信号的输出,现有 GaAs 资料也或许向 GaN 资料功放晋级。现有 GaAs 功放厂商直接获益于功放数量提高带来的商场时机,相关标的包含全球 GaAsPA 代工龙头稳懋等,国内国产代替逻辑标的包含三安光电等。

► 天线:经过Massive MIMO 技能提高通讯速率,终端由 2 通道向4 通道通讯开展,导致天线 天线 天线提高。为了减小尺度、可有若干解决计划,包含 PI 基材向 LCP 基材或 LDS 方向演进。苹果在新 iPhone 中挑选 LCP 软板计划。天线数量提高和新工艺的参加有利于天线供给商信维通讯等。

► 集成化趋势显着。射频大厂经过模块化产品供给一揽子解决计划,下降手机大厂收买本钱,推进自有全线产品的一起,提高了毛利率水平。趋势有利于全面布局的龙头射频公司,如 Skyworks、Murata、Qorvo、Avago、Qualcomm 等。

5G 将带动射频体系的晋级。比较 4G,5G 将在理论上带给手机空口速率 10 倍以上的提高以支撑更大带宽的通讯;一起 5G 要求空口时延从 10ms 下降至1ms 量级,以支撑车联网、工业互联网等场景。

►多通道通讯。频段变高的一起,现有手机双天线 天线,以完结 MIMO 通讯。多个可选通道能够组合完结更宽频段(载波聚合技能)通讯。在 3GPP的 R15 中界说了 600 多个新的载波聚合组合。组合过程中对开关的工艺精度要求提

►大带宽通讯。比较 4G 的 20MHz,5G 单通道理论值为 100MHz,大带宽的滤波器、功放、天线的规划难度均有提高。

►凌乱编解码。5G 经过更凌乱的编码完结频谱使用率的提高和更强的多址。基带芯片的处理才能进一步提高。一起多通道、高频率和大带宽,也在推进基带芯片的数据吞吐量提高。

►低时延通讯。5G 对体系端到端的时延要求严苛,空口时延更约束在 1ms 量级,这对天线开关等元器材的敏捷性提出了应战。

►新资料。半导体衬底如 SiGe、GaAs 具有电子迁移率高,噪声功用好的特色,在微波和毫米波频段内这些器材的功用远远优于硅器材。GaAs 工艺已成为微波毫米波集成电路的干流工艺。GaN 作为宽带半导体资料,有高电子迁移率、高的载流子饱满漂移速度和高击穿场强等,成为未来的射频干流资料代表。别的,在制备中,微波毫米波集成电路一般在介质基片资料(如氧化铝、石英、蓝宝石等)上,选用厚膜工艺(如低温/高温烧结工艺、印刷工艺等)或许薄膜工艺(如溅射工艺、电镀工艺等)制备。·

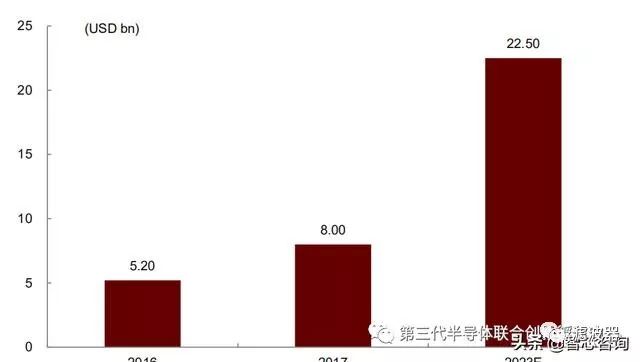

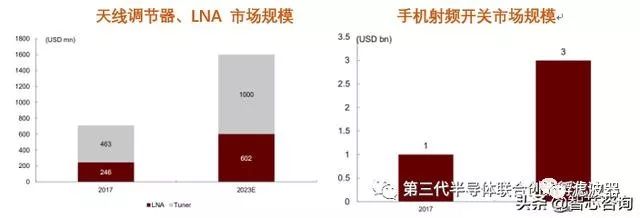

滤波器的首要作用是在凌乱的空间将方针信号过滤出。跟着手机支撑频率的添加和MIMO 技能的引进,滤波器需求指数上升。Skyworks 测算,3G 年代终端约掩盖 5 个频段,4G 年代上升为 20 个频段,5G 年代或许超越 40个频段。叠加 WIFI、蓝牙和导航体系,中期滤波器的用量在50 只水平。以单只滤波器价格 0.2 美元预算,单个手机中滤波器的本钱将达 10 美元。依据 Yole 计算,2017年全球手机滤波器商场规划 80 亿美金,猜测跟着 5G 的成功布置,2023 年可达 225 亿美金,复合增速挨近 20%。

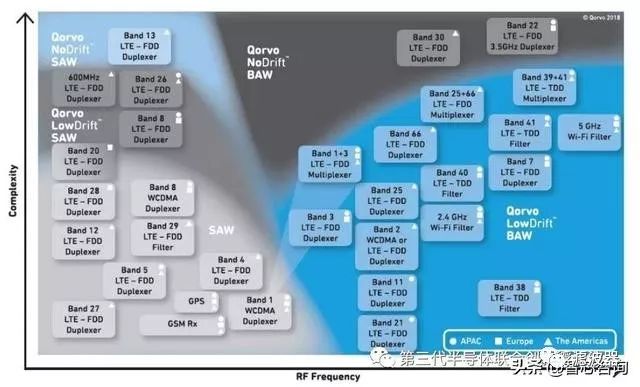

滤波器的规划:SAW 和 BAW 滤波器不同频段的滤波器规划难度不同,部分频段因为相邻

滤波器的制作:最要害的工序是高品质的压电层均匀共同淀积。我国企业在工艺层面比较海外企业有显着距离。因而产品的可靠性较低。Murata、Qorvo、Avago 等滤波器厂商现在仍以 IDM 形式为主,并且一体化的规划制作才能协助产品提高了稳定性。

国内状况:上述滤波器厂家技能不断创新,竞赛力不断提高。国内 SAW 滤波器的厂商有麦捷科技、德清华莹(信维通讯持股 19.5%子公司)和洽达电子等。现在麦捷科技同26所协作出产 SAW 滤波器,产品进入了华为、TCL、闻泰等公司的产品线所协作,供给 SAW 出产才能,滤波器月产能 8000 万颗。好达电子的 SAW 滤波器进入了中兴、魅族等手机的供给链。别的现在我国的 FBAR 在13 所、清华大学、浙江大学、天津诺斯微电子均有样品或小规划出货。

别的,在高频超宽带场景(如 3.3-4.2GHz;3.3~3.8GHz;4.4~5.0GHz)通讯中,终端假如选用 CPE,单通道可达 500MHz,以低温共烧陶瓷(LTCC)工艺制作的滤波器的使用将愈加遍及。比较 SAW 或 BAW 滤波器,LTCC 尽管可处理高频信号,但选频才能较差。但LTCC对高功率场景的处理才能优于 SAW 或 BAW 滤波器。

PA 用于将信号功率放大输出至天线以发射信号。手机 PA 跟着天线的数量增多而增多。依据 YOLE 计算,PA 商场将由 2017 年的 50 亿美元添加至 2023 年的 70 亿美元,复合增速为 6%。商场容量在 4G 年代被滤波器超越,排名第二。

从 3G 年代起因为击穿电压、输出功率等优势,GaAs 资料代替 CMOS 资料成为PA 商场干流资料。5G 年代,估计 GaAs 依然是手机功放的干流计划。全球 GaAs 商场被 Skyworks、Qorvo和 Avago 等独占,三家算计比例挨近 70%。现在 GaAs 射频现已形成了完好的产业链。

► GaAs 晶圆:日本、美国和德国独占,住友电工(Sumitomo Electric)、弗莱贝格化合物资料(Freiberger Compound Materials)、晶体技能(AXT)三家公司占有约 95%商场比例。国内厂商呈现追逐趋势,包含光导稀材、三安集成线路等。

► GaAs 外延片:出产首要采纳外包形式,四大外包领导厂商:IQE、全新光电(VPEC)、住友化学(包含住友化学先进技能和 SCIOCS)、英特磊(IntelliEPI)。其间 IQE 为全球最大的外延片出产商,商场比例超越 50%。我国三安集成电路也有出产才能。

跟着更多厂商的参加,PA 商场的竞赛进一步加重。因而头部厂商将 PA 同基带、开关等芯片绑定出售,以提高竞赛力。我国厂商在规划、代工等范畴也有必定竞赛力。国内公司逐渐把握了 GaAs PA 技能,呈现了近 20 家规划公司,如汉全国、唯捷创芯等,其间紫光展锐的 4G PA 已于 2016 年 12月经过高通公司的渠道认证,汉全国 PA 也已进入三星产业链。后续国内的 PA 规划厂商有或许带动本乡代工业的开展。国内代工相对抢先的厂商包含三安光电、海特高新等。为了完结进一步集成,仍有部分公司依据 CMOS 研制高频功放。射频 CMOS 因为集成度提高,本钱更底,可是功用与 GaAs 或 GaN 比较有距离。现在首要用于蓝牙、Zigbee 等使用。高通曾收买子公司 BlackSand 剑指 CMOS PA 但终究效果屈指可数,可见短期硅基资料的 PA 仍需求很多的研制投入。

射频开关是指可对射频信号通路进行导通和截止的射频操控元件。其功用指标首要是隔离度、作业带宽、插入损耗、开关时间、功率容量、使用寿命等。

类似于滤波器的需求提高,5G 因为频段的添加将带来通道数的提高,从而推进开关商场的容量添加。依据 YOLE 猜测,终端射频开关商场规划将由 2017 年的 10 亿美元增至 2023年的 30 亿美元,复合增速约为 20%。

SOI 技能指在绝缘衬底上成长半导体层的技能,经过绝缘衬底完结有源层和衬底层的电气衔接间隔。SOI 器材具有尺度小、寄生电容小、速度快、功耗低、集成度高、抗辐射才能强等长处,特别合适开关和转换器低插损、高线性、高速的要求。

现在 95%以上射频开关依据RF-SOI(绝缘体上硅)工艺制作。LNA 和 Tuner 现在也有向 SOI 技能转向的趋势。5G 年代LNA 需求尽或许接近天线nm 工艺节点才能开展能够协助完结开关、LNA、Tuner的集成。需求 300mm 晶圆的支撑。

我国厂商在 SOI 衬底、规划和加工范畴都有触及。我国衬底厂商新傲科技(Simgui)作为SOI 资料的首要供货商,经过自主研制和同 Forrotec、Gritek 等海外公司的协作,已具有供给 5G SOI 资料的才能,计划到 2019 年下半年完结年产 40 万片的产能扩展。加工方面,中芯世界正在推进 0.13um RF-SOI 渠道的晋级,部分厂商如 GlobalFoundry 在我国也有设厂。国内的 RF-SOI 开展受制于硅片进口约束,200mm~300mm 的硅片供给才能较差。

天线体系是射频体系中要害的组成部分,现在有被集成至射频模组中的事例,但未被集成至芯片级,是射频半导体范畴的弥补。

5G 将推进天线 天线 天线 MIMO。但因为尺度原因,适当长的时间内不会再进一步提高。

别的,因为全面屏等新趋势呈现,手机内部空间遭到进一步约束,天线的制作工艺也在发生改变。现在干流的手机天线制作工艺包含 LDS、FPC 等。

► LDS使用激光镭射技能在手机外壳等支架上化镀金属,可节约空间,下降搅扰。但本钱相对较高。

► FPC 软板因为优质可挠性代替了 LTCC 基板。FPC 有铜箔+胶+基材层叠而成。基材的挑选包含聚酯(PET)、聚酰亚胺(PI)、液晶聚合物资料(LCP)、聚萘二甲酸乙二酯(PEN)等。PI 尽管价格稍高,但可耐高温加工,成为干流天线资料。而 LCP 作为新资料在高频具有更低的损耗、更低的吸潮性和更好的挠性,适用于微波,毫米波通讯使用。Phone X 共用 4 个 LCP 软板,别离用于天线、中继线和摄像头模组。LCP 天线的制作难度比较 PI 天线提高,价格为 PI 的数倍。现在 FPC 软板的供货商包含:Murata、嘉联益、臻鼎、台郡科技等。LCP 天线出产商包含:Murata、嘉联益、安费诺、立讯精细、信维通讯、Career 等。

5G 基站商场全体规划相对终端较小。依据 DG Times 估计,2020 年5G 基站全体商场规划为 11.43 亿美元,到 2026 年添加至 342.86 亿美元,2012~2026 年的复合增速在 50%以上。到 2026 年商场规划约为手机的 1/16。但是 5G 基站比较手机功用仅为衔接。因而 5G 基站射频商场根本等同于全体商场规划,同手机射频商场规划处在同一量级。

基站基带半导体芯片一般挑选自主研制或协作开发,Intel、中兴、华为、Nokia、Ericsson、三星等公司均设有自己的研制团队。前期开发以 DSP 和 FPGA 作为首要操控芯片,一旦技能老练,即规划为老练半导体芯片,部分挑选 FPGA 以添加灵活性2017 年全球电信设备商场规划 372 亿美元,因为基带 ASIC 均为克己,没有清晰比例显现商场规划。ASIC 处理芯片现在一般选用 10/7nm 技能研制。一般为 Fabless 形式,挑选台积电等 Foundry 代工出产。FPGA 全球商场规划约为 40 亿美元,其间 Xilinx 占比超越 50%。

GaN现已代替LDMOS 成为下一代功放的重要资料。估计毫米波频率功放将选用 GaN 资料制作,一大优点是提高功放的空间使用率。

GaN功放现已在雷达等军用商场有了一系列使用,2017 年商场规划约为 3.84 亿美元,YOLE猜测 2022 年商场规划因为通讯业的参加将到达 11 亿美元。通讯商场需求将首要来自于基站射频商场,用于代替 3.5GHz 以上高频通讯中 LDMOS 器材的问题。但 GaN 作业在高电压(10V 以上),在手机终端(3~5V)怎么支撑其正常作业还有待研讨。

氮化镓器材的制作有两种衬底方法,一种是 GaN-on-SiC 工艺,由 Qorvo 和其他大多数厂商选用,占比 95%以上;另一种是 GaN-on-Si,由 Macom(子公司 Nitronex)选用。在 LED产业链中,GaN 也有挑选蓝宝石衬底道路。科锐(Cree)旗下的 Wolfspeed 是纯 GaN 出产商,不出产其他资料器材;还一起是 SiC 衬底供货商龙头,商场占比超三分之一,同德国 SiCrystal、美国 II-VI、美国 Dow Corning算计占比该商场超 90%比例。国内厂商在电力电子职业堆集更为深化,在射频范畴姑苏能讯布局相对抢先,有望进入基站 GaN 产业链。

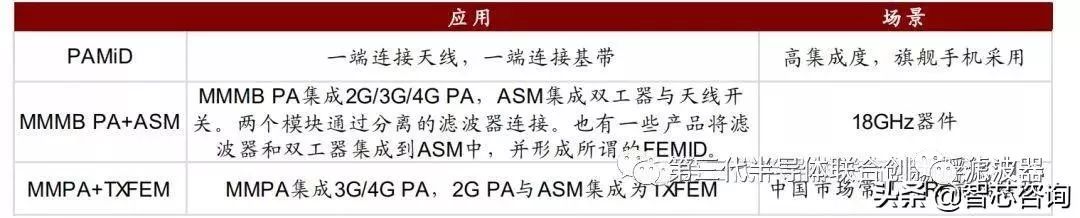

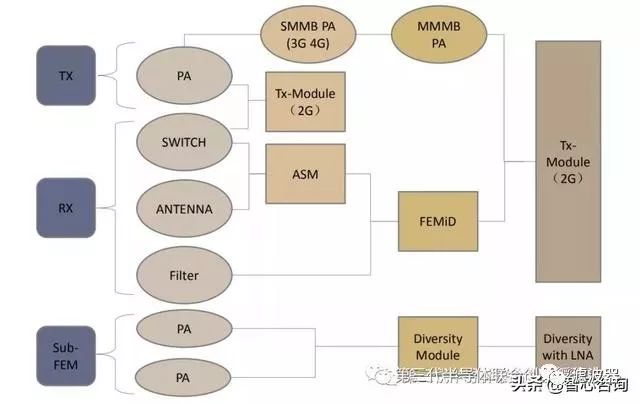

以现有终端为例能够看出干流机型中模块的使用状况。小米从 M6 开端选用 PAMiD,华为的 P系列也开端选用 PAMiD。iPhone 和 Apple Watch 的集成度一贯较高。

因为模块化的集成方法的商业考虑和 LTE 全网通的技能趋势,射频职业的生态呈现了较大改变,历史上以 PA 为中心的射频职业的价值量逐渐向 Filter+PA 的两层点方向演进,有源和无源器材供货商开端经过并购等形式相互浸透。现在全球形成了 Skyworks、Qorvo、Avago、MuRata、Taiyo Yuden、TDK等射频龙头。几家都具有了全面的射频才能,既能够供给单一产品,也能够供给打包模组。别的,各家还在活跃布局电源、RFID、WIFI、GNSS、天线等事务,力求做到射频解决计划的全面支撑。别的,以高通为代表的基带厂商进入前端商场,成为射频商场的新常态。基带芯片作为手机中心芯片之一,相对粘性大于射频厂商。2018 年 7 月高通继发布 5G 基带 X50后,又发布了模组 QTM052 和 QTM56XX 系列,将 MIMO 天线都集成在了模组中,减小了射频电路的尺度,具有很大吸引力。

在几家的布局没有完结前,模组整合中还存在协作状况。如 Skyworks 为华为供给的SkyOne® PAMiD 中集成了 Taiyo Yuden 的双工器、SAW 和 FBAR 器材。在射频厂商完结全面的布局之前,经过补齐短板供给更完好的模块产品成为射频供货商的挑选之一。回来搜狐,检查更多