2024年,是我国电力体制改革的第9个年头。9年来,我国电力市场建设稳步有序推进,多元竞争格局进一步形成,电力的商品属性凸显,市场优化配置资源的作用显著地增强,市场化交易电量大幅度的提高。现货市场建设多点开花,初步建立了反映实时电力供需的价格机制。

2024年我国电力改革将加速迈入深水区,着力破解电力市场的重点难点。全国统一电力市场雏形初现、电力现货市场加速建设、电力辅助服务市场行情报价机制形成、“新型储能”发展按下“加速键”、配电网将迎来颠覆式变革、电力供需总体呈现紧平衡、绿电、绿证交易提速。

我国提出,到2025年,全国统一电力市场体系初步建成的目标:国家市场与省(区、市)/区域市场协同运行,电力中长期、现货、辅助服务市场一体化设计、联合运营,跨省跨区资源市场化配置和绿色电力交易规模明显提高,有利于新能源、储能等发展的市场交易和价格机制初步形成。

建设全国统一电力市场体系,是我们国家的经济领域的一件大事。在2023年9月国家发改委、国家能源局发布的《电力现货市场基本规则(试行)》中提出,积极推动电力市场间衔接,加快构建全国统一电力市场体系,促进资源在更大范围内优化配置。

交易品种涵盖电力中长期、现货、辅助服务。交易范围覆盖省间、省内;经营主体扩大到虚拟电厂、独立储能等新型主体;交易机构实现相对独立规范运作,市场决定电力价格的机制初步形成,市场在资源优化配置中的决定性作用逐步显现,我国统一电力市场建设初具雏形。

而破解省间电力交易与省内电力交易的矛盾问题,实现电力资源在更大范围内共享互济和优化配置,是2024年需要面临和解决的问题。

国家层面,正研究制定电力市场“1+N”基础规则制度,健全多层次统一电力市场体系。南方区域电力现货市场也正在研究怎么样实现跨省多级协作,逐步走向正式运行。

2024年2月27日,国家发改委 国家能源局在《关于加强电网调峰储能和智能化调度能力建设的指导意见》中提出,加快电力现货市场建设,支持调节资源通过市场化方式获取收益,明确了各类电源在现货市场中的发展路径。

可以看到,电力现货市场在优化资源配置、提升电力安全保供能力、促进可再次生产的能源消纳等方面将发现显著显著作用。

2024年,我国省级现货市场有望实现全覆盖。主要体现在更多成熟运行的试点转入正式运行。第二批试点与非试点陆续展开模拟试运行与试结算。

首批电力现货试点中,南方(以广东起步)、蒙西、浙江、山西、山东、福建、四川、甘肃相继推进按周、按月、按季度、按年连续结算。其中山西省、广东省已经于2023年底宣布转入正式运行。

第二批现货试点中,上海、江苏、安徽、辽宁、河南、湖北有5个地区在2023年共完成9次结算试运行。

非试点省份中,一些省份建设步伐较快。如江西率先完成首个非试点地区电力现货市场结算试运行,宁夏、河北南网、陕西和重庆于2023年下半年陆续启动结算试运行,青海和新疆首次开展模拟试运行和调电试运行,吉林首次开展模拟试运行。

根据2023年国家发改委、国家能源局印发的《关于进一步加快电力现货市场建设工作的通知》要求,电力现货市场转入正式运行需满足“各省/区域、省间现货市场连续运行一年以上,并依据市场出清结果进行调度生产和结算的,可按程序转入正式运行。”北极星售电网预测,山东省、甘肃省或将在2024年转入正式运行。

进入2024年,将有更多省级现货试点进入到长周期结算试运行,陕西、宁夏、安徽已经明确将于2024年3-4月间启动结算试运行。随着慢慢的变多的省份进入长周期结算试运行,能预见,现货交易品种日趋丰富、交易频次日渐增多,火电/新能源企业、售电公司与大用户面临的交易挑战越来越大。

随着我们国家新能源快速建设,新能源的大比例接入使得电力系统运行管理的复杂性明显提升,对系统安全稳定运行提出更为严峻的挑战。电力系统对调频、备用等辅助服务的需求持续不断的增加,电力辅助服务市场将发挥逐渐重要的作用。

2024年2月,国家发改委、国家能源局发布关于建立健全电力辅助服务市场行情报价机制的通知,自2024年3月1日起执行。此次建立健全电力辅助服务市场行情报价机制,总体思路是科学确定辅助服务市场需求,合理设置有偿辅助服务品种,规范辅助服务计价等市场规则。按照“谁服务、谁获利,谁受益、谁承担”的总体原则,逐渐完备辅助服务价格形成机制,推动辅助服务费用规范有序传导分担,充分调动灵活调节资源参与系统调节积极性。

自从2014年我国首个电力调峰辅助市场启动以来,已建立了较为完善的辅助服务市场体系,电力辅助服务市场交易品种包括调峰、调频、无功调节、备用等多个品种,我国已有14个地区启动电力辅助服务市场机制,但总体上电力辅助服务规模小、品种类型少,参与主体少。

此次进一步规范电力辅助服务价格机制,是适应新能源加快速度进行发展的前提,也是实现我国能源绿色低碳转型的现实需要。2024年,各地将按照通知要求,系统梳理辅助服务市场运行和收费情况,完善辅助服务价格政策和交易规则等,于2024年7-8月前重新明确辅助服务价格机制和水平。

2024年的《政府工作报告》,首次将发展“新型储能”写进其中,这在某种程度上预示着新型储能发展作为我们国家的经济发展“新动能”的地位得到了广泛认可。首次被写入2024年《政府工作报告》,也代表着发展“新型储能”将成为2024年乃至今后相当长时期内,我们国家的经济社会工作的重要任务之一。

2023年,无论是项目推进还是技术创新,新型储能都实现了加快速度进行发展。多个方面数据显示,2023年,中国新增投运新型储能装机容量为21.5吉瓦/46.6吉瓦时,首次突破20吉瓦,三倍于2022年的水平,功率和能量规模同比增长均超150%。

2024年,新型储能市场将延续快速地发展态势,预计全年新增装机容量将超过35吉瓦,有望实现连续3年单年新增装机容量超过累计装机规模。

未来,我国新型储能将呈现产业规模化、技术精益化、机制体系化齐头并进的发展趋势。与此同时,新型储能目前在多地可以多种方式参与电力市场及现货市场交易,日趋完善的商业模式将推动新型储能更精准匹配电力系统调节需求。

2024年2月,国家发改委、能源局发布《关于新形势下配电网高水平发展的指导意见》。这是“双碳”目标提出以来,有关部门首次以正式文件的形式对新形势下配电网的发展提出的具体要求。

配电系统是构建新型电力系统和分布式智能电网的关键领域,是区域多能源互补的协同平台、交易买卖平台、分布式能源接入和消纳平台。随着分布式新能源的加快速度进行发展,电动汽车规模的日益增大,电力市场建设的不断推进,都对配电网的发展提出了更高要求。

为实现“双碳”目标、支撑构建新型电力系统,配电网需具备更强的承载力,在形态上从传统的“无源”单向辐射网络向“有源”双向交互系统转变,以满足大规模分布式新能源、新型储能、电动汽车充电设施等各类新业态发展接入需求。《指导意见》提出了2025年配电网承载能力的发展目标,到2025年,配电网承载力和灵活性明显提升,具备5亿千瓦左右分布式新能源、1200万台左右充电桩接入能力。

可以预见,2024年,将是配电网建设改造的关键一年。推动网源协同,提升配电网分布式新能源承载能力、电动汽车等新型负荷承载能力;推动网储协同,提升配电网灵活调节能力。

预计2024年全国电力消费平稳增长,2024年迎峰度夏和迎峰度冬期间全国电力供需形势总体紧平衡。预计2024年全社会用电量增速将在6%左右。

【2023年,电力需求呈现分化趋势,发达经济体电力需求一下子就下降,而新兴市场国家,特别是中国和印度,由于经济活动刺激电力需求上升,电力需求出现强劲增长。中国在2023年的电力需求量开始上涨了6.4%,中国估计到2026年的1400千瓦时的电力需求仍占欧盟目前年用电量的50%以上。国际能源署预测中国2024年电力需求量开始上涨为5.1%,然后逐步放缓至2025年的4.9%和2026年的4.7%。】

【预计2024年全年全社会用电量9.8万亿千瓦时,比2023年增长6%左右。预计2024年全国统调最高用电负荷14.5亿千瓦,比2023年增加1亿千瓦左右。】

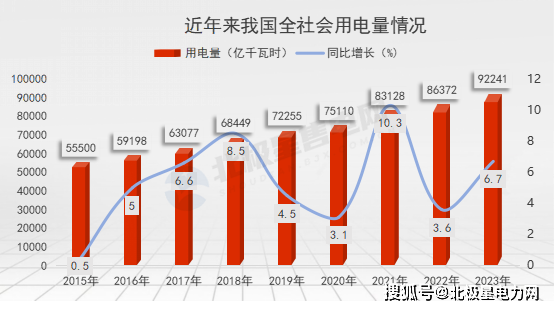

近年来,我国全社会用电量呈逐年攀升的态势。2023年,我国全社会用电量9.22万亿千瓦时,同比增长6.7%。自2015新一轮电改伊始的8年来,我国全社会用电量已累计增长36741亿千瓦时,超过2009年全国全社会用电量(2009年全社会用电量为36430亿千瓦时)。

根据中电联预测,预计2024年迎峰度夏和迎峰度冬期间全国电力供需形势总体紧平衡。电力供应和需求,以及气候的不确定性等多方面因素交织叠加,给电力供需形势带来不确定性。考虑电力消费需求量开始上涨、电源投产等情况,预计2024年全国电力供需形势总体紧平衡。迎峰度夏和迎峰度冬期间,在最大限度地考虑跨省跨区电力互济的前提下,华北、华东、华中、西南、南方等区域中有部分省级电网电力供应偏紧,部分时段需要实施需求侧响应等措施。

近几年来,新能源入市交易迎来更多利好,2023年新能源全方面进入电力市场已步入提速阶段。

根据国家能源局公布的多个方面数据显示,我国可再次生产的能源呈现发展速度快、运行质量好、利用水平高、产业竞争力强的趋势。2023年,我国可再次生产的能源保持高速度发展、高比例利用、高质量消纳的良好态势,为保障电力供应、促进能源转型、扩大有效投资发挥了及其重要的作用。2023年全国可再次生产的能源新增装机3.05亿千瓦,占全国新增发电装机的82.7%;全国可再次生产的能源发电量近3万亿千瓦时,接近全社会用电量的1/3。

新能源逐步进入电力市场,市场化占比稳步提升。2020年到2023年,新能源市场化交易电量分别为1317.80亿千瓦时、2136.57亿千瓦时、3464.94亿千瓦时、6845亿千瓦时,占新能源总发电量的47.3%。

可以看到,进入2023年以来,我国绿电交易大幅提长,比2023年提升了97.55%。

2024年,我国实现了绿电交易试点的全网全覆盖。蒙西电网在2024年初成为继国家电网、南方电网后,国家批复同意的第三个绿电交易试点。蒙西可再次生产的能源装机量大,绿电交易潜力巨大,相信在2024年我国绿电交易会继续保持几何量级的增长。

绿证交易方面,2024年1月,国家发改委发布关于衔接绿证与节能降碳政策的通知,细化了绿证的购买和使用场景。而在2023年8月下发的《关于做好可再次生产的能源绿色电力证书全覆盖工作促进可再次生产的能源电力消费的通知》和2023年9月下发的《关于可再次生产的能源绿色电力证书核发有关事项的通知》,则分别明确了绿证的身份及核发管理机制。

自此,绿证交易有了完整的制度体系。根据文件要求,到2024年6月底,全国集中式可再次生产的能源发电项目基本完成建档立卡,分布式项目建档立卡规模逐步提升。建立高耗能企业可再次生产的能源强制消费机制,合理提高高耗能企业可再次生产的能源消费比例。

2024年2月,各地陆续展开2024年绿证核发数据全量校核工作,保障绿证核发数据完整准确可靠。