电力是以电能作为动力的能源。是由发电、输电、变电、配电和用电等环节组成的电力生产与消费系统。它将自然界的一次能源通过机械能装置转化成电力,再经输电、变电和配电将电力供应到各用户。

电力产生的方式主要有:火力发电(煤等可燃烧物)、太阳能发电、大容量风力发电技术、核能发电、氢能发电、水利发电等。

根据国家统计局制定的《国民经济行业分类与代码(GB/T4754-2017)》,我国电力行业分为电力生产行业及电力供应行业,其中,我国电力生产行业包括火力发电、热电联产、水力发电、核力发电、风力发电、太阳能发电、生物质能发电以及其他电力生产共8个子行业。具体行业代码及描述情况如下所示:

电力行业的基本的产品即不同子行业发电或供电所需的不一样的产品,其中最重要的是电力生产和电力供应过程中所需的产品。

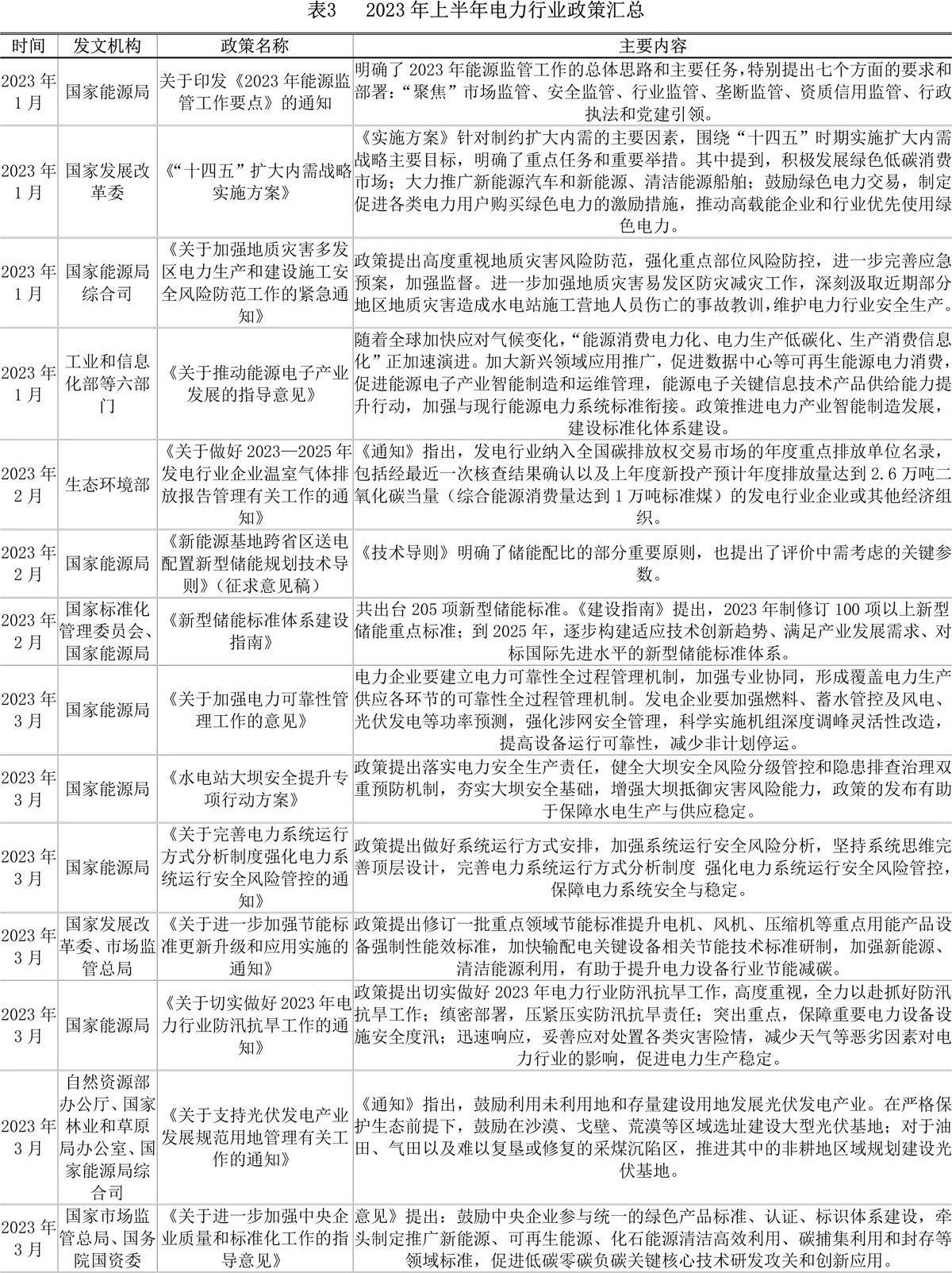

2023年以来,我国基于“双碳”的长远视角总体布局电力行业,出台国家层面政策涉及电价、抽水蓄能、新能源配储、调节性电源等多个领域,其主要意图皆在为构建新型电力系统奠定重要基础,具体表现为以下四方面:一是电力市场化改革持续向纵深推进,重点包括我国开启第三轮输配电价核定,抽水蓄能电站容量电价核定结果出炉,规范发电机组进入及退出商业运营管理;二是多措并举协同构建新型电力系统,其中,加强新型电力系统稳定工作,进一步做好抽水蓄能规划建设工作,以及首个新能源基地送电配储标准发布需要我们来关注。三是新规频出不断夯实电力领域监督管理力度。四是继续发力筑牢电力行业安全“防线”。

2023年2季度,有关部门出台一系列政策促进电力市场化改革推进。2023年5月15日,国家发展改革委印发《关于第三监管周期省级电网输配电价及有关事项的通知》和《关于第三监管周期区域电网输电价格及有关事项的通知》,2023年5月15日,国家发改委印发《关于抽水蓄能电站容量电价及有关事项的通知》(以下简称《通知》),核定了在运及2025年底前拟投运的48座抽水蓄能电站容量电价。国家能源局于2023年6月16日修订发布了《发电机组进入及退出商业运营办法》,进一步规范发电机组和独立新型储能进入及退出商业运营管理,落实“放管服”改革要求,维护市场主体合法权益,促进电力系统安全稳定运行。展望2023年3季度,有关部门将持续出台政策推动电力市场化改革持续向纵深推进。

2023年5月12日,国家能源局印发《关于进一步做好抽水蓄能规划建设工作有关事项的通知》,2023年6月12日,首个新能源基地送电配储标准发布,国家能源局批准了包含《新能源基地送电配置新型储能规划技术导则》(以下简称《导则》)在内的等310项能源行业标准。2023年6月19日,国务院办公厅印发《关于进一步构建高质量充电基础设施体系的指导意见》,进一步构建高质量充电基础设施体系。展望2023年3季度,有关部门将持续出台政策协同构建新型电力系统助力“双碳”目标。

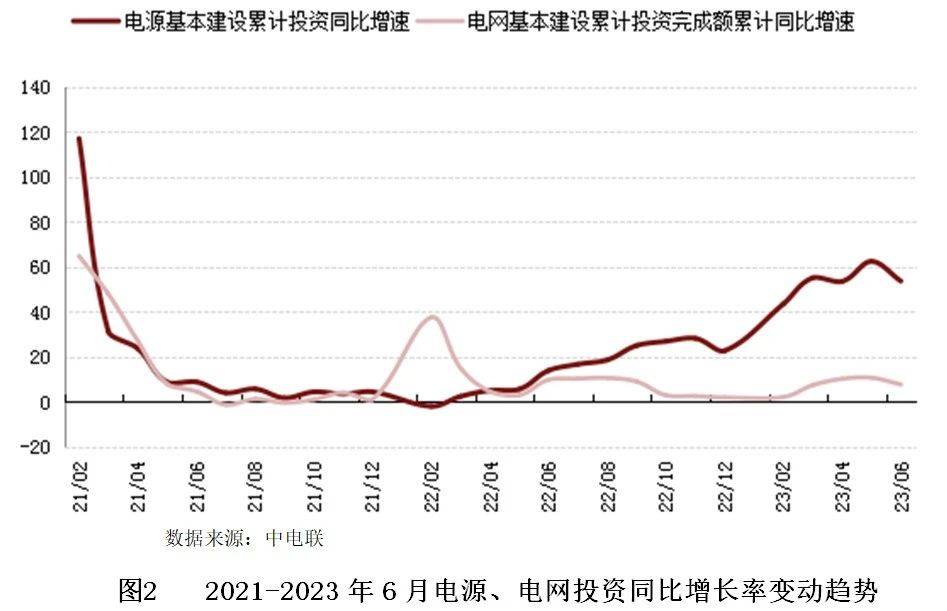

电力投资保持高增。2023年2季度,受房地产市场调整影响,虽然固投增速持续放缓,已跌至2021年以来的最低水平,但随着民生补短板领域投资继续加强,带动电力投资依然保持迅速增加。国家统计局发布的多个方面数据显示,2023年上半年,全国固定资产投资(不含农户)243113亿元,同比增长3.8%,增速较2023年1季度与上年同期分别回落0.2和1.3个百分点。其中,电力、热力生产和供应业固定资产投资同比增长31.0%,增速较2023年1季度与上年同期分别提高5.0和13.2个百分点。

电源投资高景气延续,电网投资实现稳增。2023年2季度,可再次生产的能源替代行动、煤电“三改联动”、核电重大工程、大型风光基地以及西南水电基地等项目稳步推进,拉动电源投资延续高景气;与此同时,伴随新型电力系统构建不断深入,与之配套的电力外送通道建设步伐进一步加快,有效支撑电网投资稳健增长。从投资比重来看,源网投资维持在适当的比例关系,基本处于动态相对平衡状态,正逐步向“发供并重”转变,电力投资结构日趋合理。中国电力企业联合会发布的多个方面数据显示,2023年上半年,全国电源工程完成投资3319亿元,同比增长53.8%,增速较2023年1季度回落1.4个百分点,比上年同期提高39.8个百分点;占电力基本建设投资完成额的比重为61.8%。电网基本建设完成投资2054亿元,同比增长7.8%,增速较2023年1季度提高0.3个百分点,比上年同期放缓2.1个百分点;占电力基本建设投资完成额的比重为38.2%。

电力生产稳中有进。2023年2季度,电力生产保持稳中有进,但随着我们国家经济高斜率修复后上行步伐放缓,加之受水电大幅减发、新能源发电出力波动的影响,当月电力生产增速呈现先扬后抑的趋势。国家统计局发布的多个方面数据显示,2023年上半年,全国规模以上工业发电量41679.6亿千瓦时,同比增长3.8%,增速较2023年1季度与上年同期分别提高1.4和3.1个百分点。

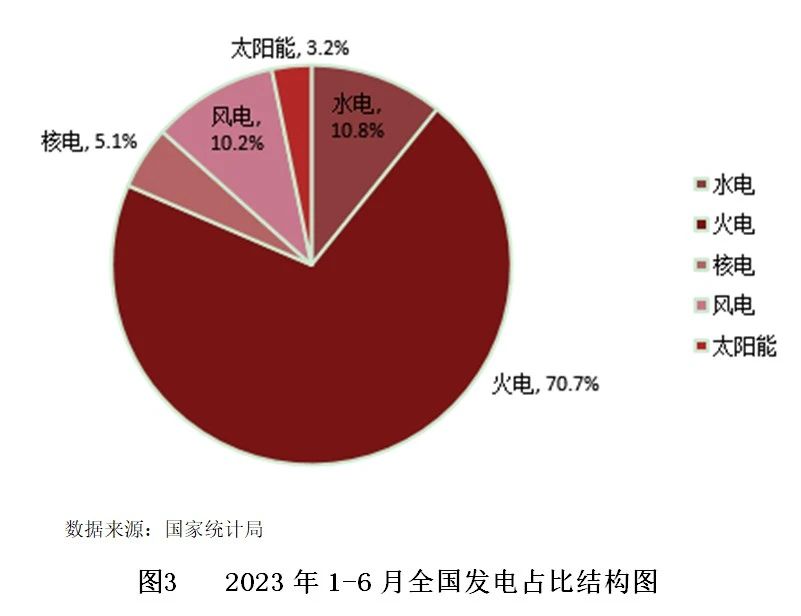

可再次生产的能源发电能力再上新台阶,迎峰度夏电力保供火电挑大梁。2023年上半年,受益于大型可再次生产的能源基地和核电建设的稳步推进,加之抽水蓄能投产规模逐渐增多,我国电力供给结构延续绿色低碳转型趋势,可再生能源发电能力逐步提升,但火电在我国依然占据主力电源地位,是保供托底的“压舱石”、“稳压器”。根据国家统计局发布的数据,2023年上半年,火电、核电、风电及太阳能发电占全国发电量的比重依次为70.7%、5.1%、10.2%和3.2%,较上年同期分别提高1.8、0.1、1.5与0.5个百分点;水电占全国发电量的比重为10.8%,较上年同期下降3.9个百分点。

经济修复趋弱拖累电力消费。2023年2季度,国内经济恢复向好,电力消费稳步复苏。逐月分析,全国规上工业增加值、社零总额增速环比有所走低,显见在经济修复动能总体趋弱的背景下,受工业与服务业用电需求疲软影响,导致当月电力消费增速逐月回落。国家能源局发布的多个方面数据显示,2023年上半年,全社会用电量累计43076亿千瓦时,同比增长5.0%,增速较2023年1季度与上年同期分别提高1.4和2.1个百分点。

各产业用电增速表现有所分化。2023年2季度,一产用电活跃度较强,主要受益于乡村产业持续转变发展方式与经济转型,以及农业生产电气化水平提升;工业生产恢复短期波动及企业去库存扩产意愿不强等因素,拖累二产用电需求;三产用电大增,主要系国内餐饮、文旅等服务业行业消费延续良好复苏态势所带动;而居民用电需求虽然被我国部分区域异常高温推高,但整体来看增速较低。国家能源局发布的多个方面数据显示,2023年上半年,第一产业用电量577亿千瓦时,同比增长12.1%,增速较2023年1季度和上年同期分别提高1.4与1.8个百分点;第二产业用电量28670亿千瓦时,同比增长4.4%,增速较2023年1季度和上年同期分别提高0.2与3.1个百分点;第三产业用电量7631亿千瓦时,同比增长9.9%,增速较2023年1季度和上年同期分别提高5.8与6.8个百分点;城镇和乡村居民生活用电量6197亿千瓦时,同比增长1.3%,增速较2023年1季度提高1.1个百分点,比上年同期回落8.3个百分点。

截至2023年6月,全国电力行业共有企业12192家,较上季度和上年同期分别增加68和956家。全行业规模以上企业的资产合计达到221853.9亿元,同比增长4.6%,增速较上季度和上年同期分别回落0.3和3.1个百分点;负债总计达到136634.6亿元,同比增长3.8%,增速较上季度和上年同期分别回落0.9和6.5个百分点。

电力行业盈利高增长延续。2023年上半年,我国工业生产继续恢复,同时面临PPI下降、成本上升等一些经营困难,虽然企业营收增速没有到达预期,但企业盈利逐月改善,利润稳步恢复,降幅持续收窄。具体到电力行业,供需两端逐步恢复,且多地已制定容量电价补偿政策,在量价齐升的拉动下营业收入保持增长;与此同时,主要燃料产能比较充裕,长协煤保障力度持续加强,煤炭价格中枢下行,火电企业成本端压力趋缓;加之电力改革持续深入,电价机制理顺皆有效支撑电力行业盈利延续快速增长态势。国家统计局发布的多个方面数据显示,2023年上半年,全国规模以上电力行业实现营业收入为45479.6亿元,同比增长5.4%,增速较2023年1季度与上年同期分别回落1.8和11.5个百分点;实现总利润为2555.1亿元,同比增长46.5%,涨幅较2023年1季度收窄1.4个百分点,上年同期为同比下降19.3%。

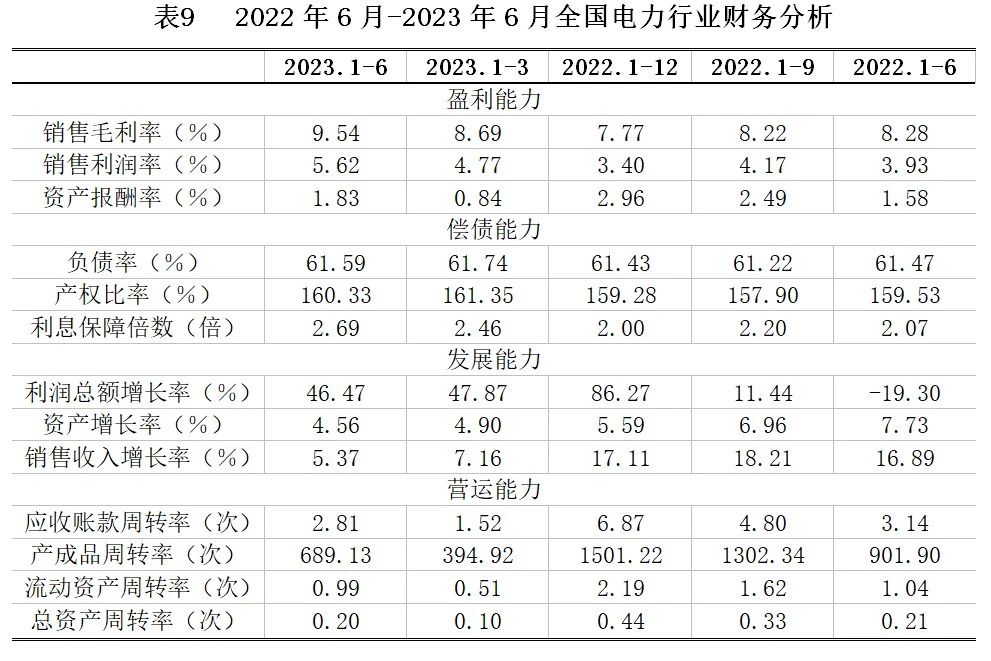

与2023年1季度相比,2023年2季度,全国电力行业财务指标中,行业发展能力较上季度会降低,盈利能力、偿还债务的能力和营运能力均较上季度有所提升。

盈利能力方面,2023年2季度我国电力行业销售毛利率、销售利润率和资产报酬率均较上季度有所提高,综合看来,2023年2季度电力行业盈利能力较上季度略有提高。

偿债能力方面,2023年2季度,我国电力行业负债率、产权比率均较上季度有所回落,利息保障倍数较上季度有所提升,综合看来2023年2季度偿还债务的能力较上季度有所提升。

发展能力方面,2023年2季度,我国电力行业总利润增长率、出售的收益增长率、资产增长率较上季度均有所回落,综合看来,发展能力较上季度有所下降。

营运能力方面,2023年2季度,我国电力行业应收账款周转率、产成品周转率、流动资产周转率、总资产周转率均较上季度有所提高,营运能力较上季度有所提升。

展望2023年下半年,需求侧,经济回升带旺电力消费。2023年下半年,在宏观经济运行有望继续恢复向好的拉动下,将促进电力消费需求量开始上涨。首先,随着经济社会全面恢复常态化运行,为2023年下半年服务消费、线下消费向好发展创造了条件,尤其是批发零售、住宿餐饮、交通运输等接触型服务业对电力消费的拉动或慢慢地加强,从而推动三产用电持续恢复;同时,新产业新产品增势良好,加之房地产健康发展政策逐步显效,将继续带动钢铁、建材等高载能行业用电量回升,为第二产业用电增长提供有力支撑。结合2023年《政府工作报告》将国内生产总值增长预期目标设为5%左右,并考虑电能替代、国际局势、以及上年同期低基数等因素影响,在正常气候情况下,预计2023年下半年电力消费增速将明显回暖,全社会用电量同比增长将落入6%-7%的区间内;2023年全年全社会用电量9.15万亿千瓦时,同比增长6%左右。

供给侧,可再次生产的能源成为中国电力新增装机主体。电力体制改革持续深化,“双碳”进程有序推进,在加快构建新型电力系统的背景下,以清洁能源发电为主的电源多元化发展格局逐步形成,火电作为能源基础保障的地位虽不可或缺,但份额预计将会持续缩减。因此,在新增装机方面,2023年新投产的总发电装机以及非化石能源发电装机规模或再创新高;在电力装机方面,2023年风电、光伏发电装机均有望首次超过水电装机规模。中国电力企业联合会发布的《2023年上半年全国电力供需形势分析预测报告》显示,预计2023年全年全国新增发电装机规模或历史上首次突破3.0亿千瓦,其中,新增非化石能源发电装机容量有望超过2.3亿千瓦。预计2023年底全国发电装机规模将达到28.6亿千瓦左右,同比增长约为11.5%。其中,风光发电装机合计将达到9.6亿千瓦,占总装机的比重约为33.6%;非化石能源发电装机合计15.1亿千瓦,占总装机比重上升至52.8%左右;包括水电4.2亿千瓦、并网风电4.3亿千瓦、并网太阳能发电5.3亿千瓦、核电5846万千瓦、生物质发电4500万千瓦左右。

全国电力供需总体紧平衡。用电负荷方面,国民经济恢复向好叠加2023年夏季全国大部地区气温接近常年到偏高,预计夏季全国最高用电负荷比2022年增加8000万千瓦至1亿千瓦。电力供应方面,实际增加的稳定有效供应能力低于用电负荷增加量。随着我们国家消费结构及产业体系持续调整升级,负荷“冬夏”双高峰特征逐步呈现常态化。但需要指出的是,风光资源、燃料供应,以及煤电企业前期持续亏损导致技改检修投入不足带来的设备风险隐患上升等外部不确定性因素交织叠加,给电力供需形势带来不确定性。综上所述,并基于国内外宏观经济发展形势、中长期交易合同边界、新投产装机、跨省跨区电力互济等外部环境,预计2023年全国电力供需总体紧平衡,部分区域用电高峰时段电力供需偏紧。

火电盈利边际改善可期。展望2023年3季度及全年,价格端,随着电力市场化改革持续推进,或拉动电价小幅上涨。成本端,由于2023年冶金、建材、化工等行业均不再享受中长协煤炭供应,市场供需局面将转向适度宽松,煤炭价格中枢或趋于回落;加之《2023年电煤中长期合同签约履约工作方案》的发布,代表着电煤长协保供力度不断加大,将推动长协实际履约率边际上升,使煤电企业成本端更为可控,有效缓解部分企业现金流“吃紧”压力。此外,在新型电力系统和电力现货市场、辅助服务市场加强建设的背景下,火电行业有望迎来价值重估。主要系首先,基于我国电力供需总体紧平衡、负荷“冬夏”双高峰特征逐步呈现常态化,火电仍是保供主力,将进一步凸显其顶峰价值;与此同时,灵活性改造有助于火电充分发掘容量和调峰特性。综上所述,鉴于保供稳价、减税降费、助企纾困等政策效能继续释放,有利于促进经济循环畅通,电力需求或强劲复苏,预计火电行业盈利修复持续向好。

电源投资高景气延续,电力绿色低碳转型快速推进。2023年2季度,我国电力行业运行呈现以下特点:投资侧,电源投资高景气延续,电网投资实现稳增。供给侧,电力绿色低碳转型快速推进,可再次生产的能源发电能力再上新台阶,跨省跨区余缺互济,迎峰度夏电力保供平稳有序、火电挑大梁。消费侧,电力消费稳步复苏,各产业用电增速表现有所分化,东、西部地区全社会用电量增速相对领先。经营侧,煤炭价格震荡下行,动力煤价格重心不断走低,电力行业盈利高增长延续。展望2023年3季度及全年,火电盈利边际改善可期,可再次生产的能源成为中国电力新增装机主体,经济回升有望带旺电力消费,负荷“冬夏”双高峰特征逐步呈现常态化,全国电力供需总体紧平衡,部分区域用电高峰时段电力供需偏紧。因此建议2023年将电力行业列为适度介入类,总体原则为“控制总量、调整结构、适度支持、优选客户”。建议银行调整信贷结构,重点向清洁能源发电及火电转型新能源发电倾斜,优选电力智能化、数字化等领域客户。返回搜狐,查看更加多